Home > Una introducción a los mercados de futuros y opciones

Palabras clave: refresco, tecnología, coste ciclo de vida, brecha, capacidades, prestaciones, obsolescencia

Key words: refreshment, technology, life cycle cost, gap, capabilities, performances obsolescence.

Resumen: La competencia creciente, con la disminución de márgenes que conlleva, ha provocado que la correcta gestión de los riesgos sea cada vez más necesaria. Este artículo presenta los dos instrumentos más importantes –futuros y opciones– en los que se pueden apoyar las empresas para limitar riesgos y disminuir la volatilidad de sus resultados. En primer lugar, se describen los futuros, su funcionamiento y sus mecanismos de formación de precios. En segundo lugar, se detallan los fundamentos de las opciones, su marco de valoración más tradicional, así como posibles estrategias y productos utilizados para una gestión del riesgo más sofisticada.

Abstract: Increasing competition pressures and the consequent decreasing margins have made risk management crucial. This article presents the two most important instruments –futures and options– that companies can use to manage risk and minimise earnings volatility. First, futures are described together with their pricing mechanisms. Then, options fundamentals and their traditional pricing framework are detailed. Finally, more sophisticated risk management strategies and products are briefly presented.

Autores: Josemaría Lucas, Sara Lumbreras

Josemaría Lucas Ingeniero Industrial del ICAI especializado en Electrónica. Desde 2006 trabaja en Commerzbank AG Londres como especialista en derivados de renta variable y materias primas para España, Portugal y Latinoamérica.

Sara Lumbreras Ingeniera Industrial del ICAI especializada en Sistemas Eléctricos. De 2006 a 2010 trabajó en JP Morgan Londres como estructuradora en materias primas y divisas. Desde 2010 es investigadora en formación en el Instituto de Investigación Tecnológica (IIT). Sus principales áreas de interés son las energías renovables, la investigación operativa y, en particular, las técnicas de optimización aplicadas a la planificación de la expansión de la red.

Los mercados de futuros y opciones

Los derivados financieros son instrumentos cuyo valor depende del comportamiento de una variable llamada subyacente. En este artículo se va a realizar una introducción a dos de los derivados financieros más importantes: futuros y opciones.

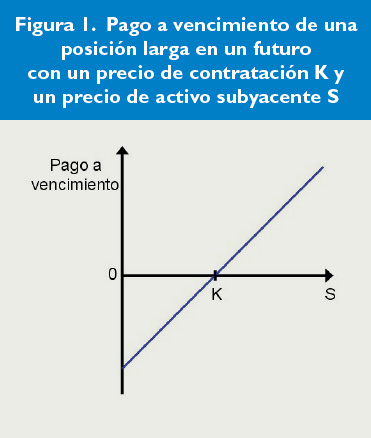

Figura 1. Pago a vencimiento de una posición larga en un futuro con un precio de contratación K y un precio de activo subyacente S

Los derivados financieros pueden contratarse en mercados organizados, como Eurex o London Metals Exchange (LME), o en el mercado OTC (Over The Counter). En este último, el comprador y el vendedor definen todos los términos del derivado y éste es prácticamente un contrato privado entre dos partes. Por otro lado, en los mercados organizados, los participantes compran y venden derivados estándar con términos que han sido definidos por el organizador del mercado. En este caso, la cámara de compensación (clearing house) centraliza y asegura todos los pagos como contrapartida en las transacciones.

Los futuros y opciones ofrecen un mecanismo eficiente para la transferencia de riesgo. Los usos responden principalmente a dos intereses:

- Cobertura de riesgos propios de la actividad o situación de una empresa o persona. En este uso, los derivados permiten estabilizar los beneficios de la empresa.

- Inversión en el subyacente o alguna de sus variables. Por tanto, incrementan la eficiencia de los mercados y posibilitan que los diferentes agentes puedan beneficiarse de sus predicciones si son correctas.

Por supuesto, los derivados pueden permitir tanto reducir el riesgo como aumentarlo. Es por ello que resulta necesario ejercer de toda la diligencia posible para asegurar que los instrumentos financieros propuestos a la empresa o al inversor resultan adecuados tanto a sus necesidades como a su perfil de riesgo.

En los mercados organizados podemos encontrar derivados sobre gran diversidad de activos como productos agrícolas (trigo, café, soja), ganaderos (bovino vivo) minerales (oro, cobre, petróleo), activos financieros (acciones, bonos), divisas (Euro-dólar, Dólar-yen), energía e incluso condiciones climáticas.

Futuros

Los futuros y forwards son contratos entre dos partes en los que se acuerda la obligación de comprar o vender un activo determinado (el subyacente) a un precio acordado (precio de ejercicio o strike) en una fecha futura (vencimiento). Mientras que los primeros son contratados en mercados organizados, los segundos son propios del mercado OTC y ofrecen una mayor flexibilidad a cambio de una menor liquidez y riesgo de contrapartida. Debido a la naturaleza introductoria de este artículo, vamos a centrarlo en los contratos de futuros y evitar el mayor número de variables que da la flexibilidad del mercado OTC.

En un futuro, una de las partes toma una posición larga y se compromete a comprar el activo subyacente en una fecha futura específica a un precio determinado. La otra parte toma una posición corta y se compromete a vender el activo en la misma fecha y al mismo precio. A vencimiento, se puede realizar la compraventa del subyacente –entrega física– o se puede intercambiar solamente el beneficio o pérdida que hubiese resultado de realizar esa compraventa, lo que se conoce como ajuste por diferencias.

En caso de ajuste por diferencias, el pago a vencimiento de un futuro con precio de contratación K y precio de activo subyacente S será:

Pago = S – K

Si el precio del activo S está por encima del precio de contratación K, el vendedor tendrá que pagar al comprador. En el caso contrario, el comprador tendrá que pagar al vendedor y éste será el que consigue un beneficio.

Con el fin de limitar al máximo los riesgos de contrapartida de la cámara de compensación, ésta solicita una cantidad de dinero –margen inicial– que sea suficiente para cubrir un movimiento violento en el precio del futuro. En caso de que el movimiento se produzca, el mercado requerirá otra suma de dinero llamada margen de variación. Al final de cada día, el mercado ajustará el balance de la cuenta de margen para reflejar la pérdida o ganancia del día, lo que se conoce como marking to market. Gracias a estos mecanismos, el mercado tiene suficientes herramientas para mantener el riesgo de contrapartida bajo control.

Los contratos de futuros son muy utilizados por las empresas con el fin de disminuir volatilidad en sus resultados. Por ejemplo, una empresa minera deberá estimar su extracción futura e intentar asegurar el precio de venta a un nivel que le permita obtener un beneficio operativo estable.

Relación entre precios de futuros y contado

El precio de un futuro está íntimamente ligado al precio actual del activo subyacente que se deberá intercambiar a vencimiento –también llamado precio de contado o spot. La diferencia entre ambos –denominada base– varía a lo largo de la vida del derivado hasta desaparecer al momento del vencimiento.

A la hora de determinar el precio de un futuro, es importante diferenciar si está referenciado a un activo de inversión o de consumo. Un activo de inversión es aquel en el que hay suficientes participantes en el mercado cuya motivación para comprar es puramente inversora (acciones, oro, plata). Un activo de consumo es aquel en el que la gran mayoría de los participantes en el mercado desean tener el activo para su consumo. Ejemplos de este tipo de activos serían el petróleo o el cobre.

Para determinar el precio de un futuro sobre un activo de inversión, debemos tener en cuenta los siguientes parámetros:

- El tiempo hasta vencimiento expresado en años (T).

- El precio del subyacente en el momento t (St).

- La tasa libre de riesgo expresada como capitalización compuesta anual para el periodo T. Los participantes deben poder invertir y financiarse a este tipo de interés (r).

- Los costes asociados a la posesión del activo subyacente hasta vencimiento. Por ejemplo, los gastos de almacenaje (U).

- Los ingresos asociados a la posesión del activo subyacente hasta vencimiento. Por ejemplo, los dividendos (I).

Ignorando costes de transacción, el coste de los márgenes de mercado y que se liquidan diferencias entre precios a diario, el precio del futuro vendría marcado por la imposibilidad de arbitraje. A los inversores les resulta indiferente comprar el activo directamente o tomar exposición a través de un futuro. De esta manera, la forma más sencilla de calcular el futuro será imposibilitando el beneficio económico mediante la venta de un futuro y simultánea compra financiada del activo subyacente para su almacenaje hasta vencimiento. Por lo tanto:

Precio Futuro de activo de inversión = F = (St - I + U)erT

Observando la fórmula podemos concluir que un aumento en el coste de inventario o en la tasa libre de riesgo conllevaría una subida en el precio del futuro, mientras que un aumento en los ingresos asociados a la posesión del activo provocaría una bajada.

En el caso de los activos de consumo, no es posible determinar el precio de los futuros por "no arbitraje". Los individuos o empresas que poseen ese activo no lo hacen por su valor como inversión sino por su valor como consumible. Para una refinería, no es lo mismo tener futuros de petróleo que tener petróleo físicamente que les permita procesarlo en caso de escasez puntual. De esta manera:

Precio Futuro de activo de consumo = ![]()

Con el fin de cuantificar esta diferencia causada por el beneficio de su consumo potencial, definimos convenience yield (y):

Precio Futuro de activo de consumo = ![]()

De esta manera, el convenience yield refleja las predicciones de mercado con respecto a la disponibilidad de ese activo. Si los inventarios son considerables, el convenience yield será bajo puesto que no se espera escasez en el corto plazo. Por otro lado, inventarios reducidos conllevan altos convenience yields.

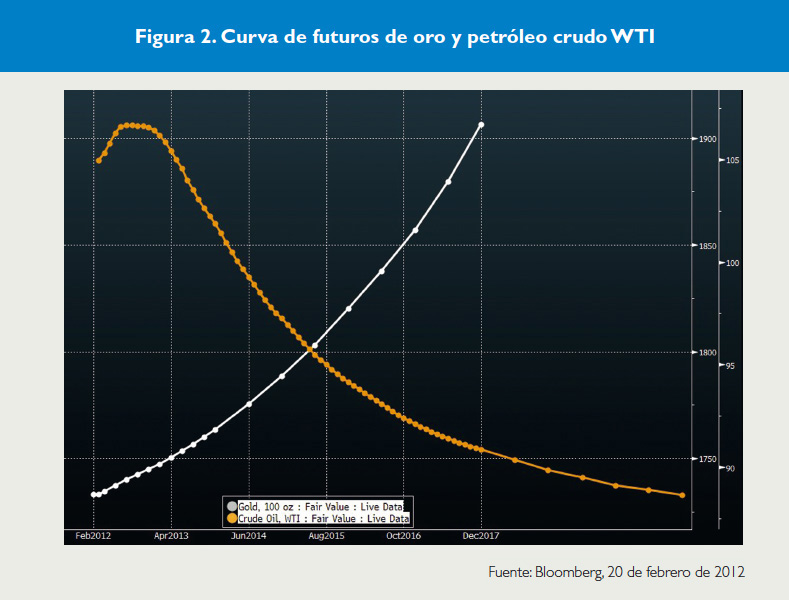

Figura 2. Curva de futuros de oro y petróleo crudo WTI

La forma de la curva marcada por el precio de los futuros de un activo determinado para los diferentes vencimientos posibles es un factor muy importante para aquellos participantes que buscan hacer coberturas. Cuando el precio de los futuros está por encima del spot de contado esperado, se dice que el mercado está en contango. Al contrario, cuando el precio de los futuros está por debajo del precio de contado esperado, se dice que está en backwardation.

Tradicionalmente, la diferencia de precio entre un futuro listado y su equivalente en forward residía en la diferente forma de realizar el beneficio o la pérdida. Mientras que en un forward no se intercambia ninguna cantidad de dinero hasta vencimiento, en un futuro se liquidan diferencias a diario. En aquellos casos en los que el activo subyacente tiene una correlación con la tasa de reinversión de los beneficios o financiación de las pérdidas diarias, la diferencia de precio entre ambos productos podía ser considerable. No obstante, la popularización de acuerdos de colateral del mark to market diario entre contrapartidas del mercado OTC, con el fin de reducir el riesgo de contrapartida, ha provocado que la diferencia sea cada vez menor.

Cobertura cruzada o cross hedging

Cuando una empresa o persona intenta cubrir sus riesgos en el mercado de futuros, normalmente está intentando tomar una posición que neutralice el riesgo en su totalidad. Lamentablemente, no siempre es posible encontrar un derivado sobre el activo que está creando el riesgo en un primer momento. En esas situaciones es posible que la cobertura no sea perfecta o que estemos tomando exposición a otros riesgos.

Cuando la cobertura se realiza en un activo diferente de aquel que nos está causando el riesgo, la cobertura óptima viene determinada por aquel ratio de cobertura –hedge ratio– que minimiza la varianza de la posición cubierta:

Donde,

![]() es la correlación entre los cambios en precio del activo que nos causa el riesgo y aquel en el que nos gustaría hacer la cobertura.

es la correlación entre los cambios en precio del activo que nos causa el riesgo y aquel en el que nos gustaría hacer la cobertura.

![]() S es la desviación típica de los cambios de precio del activo cuyo riesgo queremos cubrir.

S es la desviación típica de los cambios de precio del activo cuyo riesgo queremos cubrir.

![]() F es la desviación típica de los cambios de precio del activo en el que queremos hacer la cobertura.

F es la desviación típica de los cambios de precio del activo en el que queremos hacer la cobertura.

Opciones

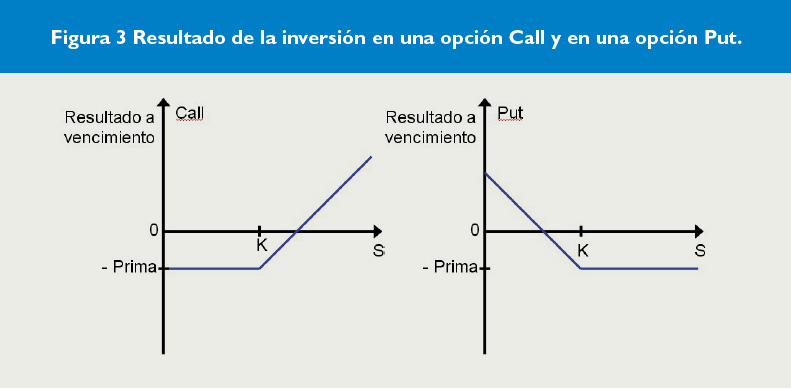

Figura 3 Resultado de la inversión en una opción Call y en una opción Put.

Las opciones más simples o plain vanilla son contratos que dan a su titular el derecho –no la obligación– de comprar o vender un activo determinado (el subyacente) a un precio acordado (el precio de ejercicio o strike) en una fecha futura (vencimiento). Si el derecho es de compra hablamos de opciones call, mientras que si es de venta nos referimos a las put. Dependiendo de cuándo pueda ejercerse este derecho podemos hablar de las opciones europeas, que sólo pueden ejecutarse a vencimiento, o americanas, que pueden ejecutarse en cualquier momento. Dado que el titular sólo ejercitará la opción si le supone un beneficio, ha de pagar un coste por adquirir su derecho: la prima de la opción.

Así, el pago de una call y una put a vencimiento sería: max (0, S-K) y max (0, K-S) respectivamente, siendo S el precio spot a vencimiento y K el strike. La Figura 3 ilustra el resultado de la inversión en opciones Call y Put dependiendo del precio final del activo. Se han representado las posiciones largas (desde el punto de vista del titular o comprador de la opción, que paga la prima y recibe el derecho). Desde el punto de vista de las posiciones cortas (vendedor de la opción, recibe prima y asume una posible obligación), el gráfico sería el inverso.

Fundamentos de la cotización de opciones

En esta sección se introducen los principales factores que determinan el precio de las primas de las opciones, así como el modelo de Black-Scholes básico de precios.

Figura 4. Precio de opciones Call y Put sobre Apple Inc. para diferentes vencimientos

Son varios los factores que influyen en el precio de la prima. Principalmente podemos distinguir los siguientes efectos:

- El precio del subyacente (S). Si el resto de parámetros se consideran constantes y el precio sube, la prima de opciones call subiría al aumentar el beneficio esperado y la de las put bajaría al disminuir el mismo.

- El precio de ejercicio o strike (K). Una opción de compra será más barata cuanto más alto sea el precio de ejercicio, al contrario que una opción de venta. Cuando el strike coincide con el precio del subyacente, hablamos de opciones at-the-money. Una opción cuyo strike implicara que si el mercado no cambiase se ejercitaría (strike por debajo de S en el caso de la call, y strike por encima de S en el caso de la put) se denomina in-the-money. En el caso contrario tenemos opciones out-of-the-money. Podemos decir entonces que una opción será más cara cuanto más in-the-money esté.

- Tiempo hasta vencimiento (T): cuanto mayor sea el tiempo hasta vencimiento, mayor dispersión tendremos en la distribución del precio final. Como la opción sólo se ejercitará si genera un beneficio, una mayor dispersión redundará en un mayor beneficio esperado. Este mayor beneficio esperado se traducirá en una prima más elevada, tanto para opciones call como para put.

- La volatilidad (

) es una medida de la incertidumbre en los movimientos del subyacente. Cuanto mayor sea la volatilidad más dispersa será la distribución final de precios y, análogamente al ejemplo anterior, esto resultará en una mayor prima.

) es una medida de la incertidumbre en los movimientos del subyacente. Cuanto mayor sea la volatilidad más dispersa será la distribución final de precios y, análogamente al ejemplo anterior, esto resultará en una mayor prima. - La tasa libre de riesgo (r) tiene un impacto ligeramente más complejo. Por un lado, un aumento en los tipos de interés reduce el valor presente de los pagos futuros. Por otro, el precio del subyacente a futuro aumenta también. Este segundo efecto suele ser el dominante, y tenemos que los precios de las call aumentan mientras que disminuyen las put.

- Los dividendos (d), en el caso de opciones sobre acciones, disminuyen el precio del futuro. Por tanto, un aumento en los dividendos hace disminuir el precio de las call y aumentar el de las put.

La relación de paridad entre las primas de opciones call y put Europeas

Los precios de opciones call y put están estrechamente relacionados. Este vínculo puede derivarse de manera sencilla con un argumento de no arbitraje. Asumamos que tenemos dos carteras diferentes:

- La cartera A está compuesta de una opción call y de una cantidad de efectivo igual a Ke-rt, que invertida a la tasa libre de riesgo nos daría exactamente el precio de strike K en el momento del vencimiento de la opción (T). Así, el valor de la cartera a vencimiento será de max (K, ST), ya que sólo si el precio del subyacente es mayor que el strike se ejercitará la opción.

- La cartera B está compuesta por una put al mismo vencimiento y con el mismo strike y una acción, que en el momento inicial está valorada en S0. A vencimiento sólo se ejercitará la opción si el precio del subyacente es menor que el strike, así que tendremos de nuevo un valor de max (K,ST).

Como ambas carteras tienen el mismo valor a vencimiento, deberían también valer lo mismo en todo momento. Por ello, podemos establecer:

Ésta es la relación más fundamental entre los precios de opciones vanilla.

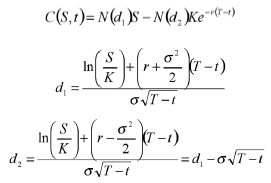

El modelo de Black-Scholes

El modelo de Black-Scholes, aparecido a principios de los 70, fue el primero en derivar el precio de una opción a partir de un argumento de no arbitraje. Tuvo una enorme influencia en cómo se cotizan y gestionan las opciones. Aunque ha sido desplazado por modelos más sofisticados, su sencillez ha hecho que siga presente como modelo básico que explica gran parte de las observaciones de mercado. Black y Merton (que continuó su trabajo) recibieron el premio Nobel en 1997 por este desarrollo. Scholes había muerto dos años antes.

El modelo asume que el precio del subyacente se comporta según un movimiento Browniano de tendencia y volatilidad constantes:

La ecuación diferencial que modela el movimiento de los precios y a la que llegaron Black y Scholes es:

Donde:

S: precio del subyacente

t: tiempo, normalmente medido en años

V(S,t): precio de un derivado como una función del tiempo y del precio del subyacente

T: tiempo a vencimiento

![]() : volatilidad de los retornos del subyacente. Este parámetro puede estimarse a partir de los precios de mercado como la desviación típica de los logaritmos de los retornos. Sin embargo, como veremos después, esta estimación no es del todo correcta.

: volatilidad de los retornos del subyacente. Este parámetro puede estimarse a partir de los precios de mercado como la desviación típica de los logaritmos de los retornos. Sin embargo, como veremos después, esta estimación no es del todo correcta.

r: tasa de interés libre de riesgo (capitalización continua)

Una vez particularizada para una opción vanilla call (recordemos que el valor de la put estará inmediatamente determinado), se tiene:

En estas fórmulas N representa la función de distribución normal estándar:

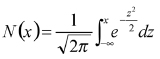

El modelo de Black-Scholes permite también calcular las derivadas del precio de la opción con respecto a los parámetros que influyen en su cotización. Estas derivadas se conocen como las letras griegas (en inglés, Greeks). Las principales se pueden ver en la Tabla 1.

Tabla 1. Principales letras griegas

Ser capaz de calcular las griegas posibilita realizar una gestión del riesgo asociado a las carteras con derivados. Por ejemplo, una de las estrategias de gestión más comunes es el delta hedging. Según esta estrategia, el trader adquiere una posición en el subyacente igual y contraria a la delta del derivado. Así, los movimientos en el precio del derivado se verán compensados con los retornos producidos por la posición en el subyacente. Como la derivada no es constante sino que tenemos una cierta convexidad (la gamma) el trader tiene que reajustar su posición constantemente con el objetivo de mantener la cobertura.

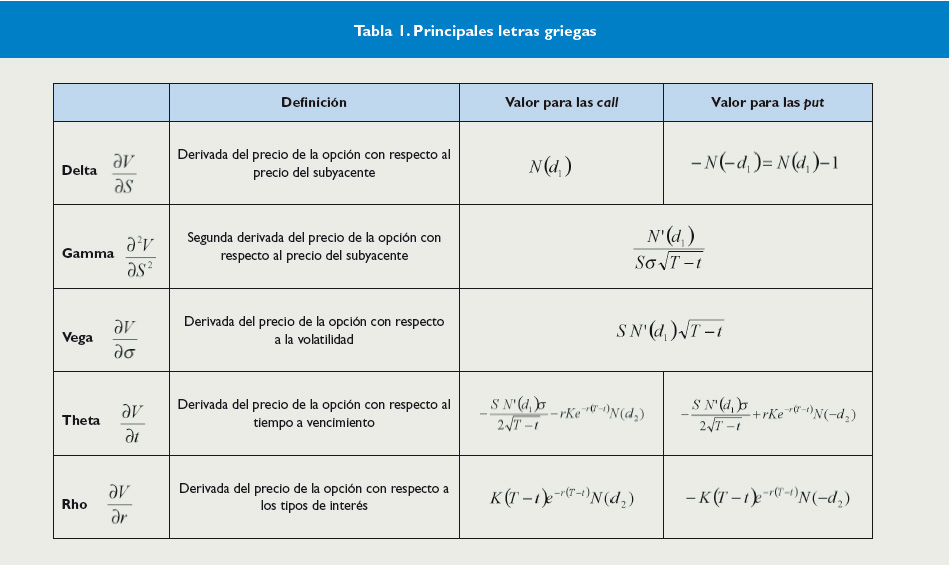

Al igual que con el precio de la prima, las aproximaciones de Black-Scholes para el valor de estas derivadas son razonablemente ajustadas. Las principales correcciones que se le han realizado al modelo tienen que ver con la volatilidad, que es el único parámetro no observable directamente. Si se observan los precios de opciones en el mercado y se calcula cuál es la volatilidad (la volatilidad implícita en los precios) podemos ver que depende del vencimiento y del strike. En algunos activos es habitual observar que en los alrededores al strike at-the-money existe un mínimo de volatilidad implícita. Esto da lugar a una curva conocida por su forma como volatility smile.

Una vez vistos los fundamentos de la cotización de opciones plain vanilla, veremos las principales estrategias básicas que pueden construirse a partir de ellas, para terminar con una discusión sobre los productos más sofisticados.

Estrategias basadas en opciones

Figura 5. Smile de volatilidad a un mes y a un año implícita en las opciones sobre Apple Inc.

Las siguientes estrategias básicas pueden resultar muy útiles en sí mismas o como partes de productos más sofisticados:

- Spreads: en un spread el inversor compra una opción y vende otra del mismo tipo pero más out-of-the-money. Por ejemplo, para un subyacente cuyo futuro cotiza a 100, podría comprar una call strike 100 y vender otra a strike 110. El beneficio obtenido sería min (10, max (0,S-100)). El spread introduce un límite superior a los posibles beneficios con el objetivo de reducir la prima. Es una estrategia muy conveniente si se anticipa un movimiento moderado en el subyacente (por ejemplo, en este caso, si se esperase que el activo subiera pero no más de 110).

- Straddle: en esta estrategia se adquiere la misma posición en calls y puts del mismo strike, normalmente at-the-money. Por tanto, un inversor que compre un straddle se beneficiará de movimientos del subyacente en ambas direcciones. Ésta es una estrategia muy indicada si se prevé que aumentará la volatilidad del subyacente, pero no se conoce en qué dirección ocurrirán los retornos.

- Strangle: el strangle es una manera de abaratar la prima del straddle desplazando los strikes, que ahora no coinciden y están out-of-the-money. Así, la estrategia reportaría beneficios sólo si los movimientos fuesen suficientemente grandes.

- Risk reversal: en el risk reversal el comprador compra una opción call y vende una put, ambas out-of-the-money pero normalmente con la misma delta. Por tanto, se beneficia de los movimientos moderados a grandes al alza, y no se ve afectado por las pérdidas a no ser que superen el strike de la put. En algunos mercados, notablemente el de divisas, se cotizan directamente los risk reversals. Este precio es una medida de la asimetría del smile de volatilidad.

- Covered options: consiste en vender opciones cuando se tiene ya la posición subyacente. Por ejemplo, vender calls sobre la cotización de una empresa si se poseen acciones de la empresa. Como avanzábamos en el apartado anterior, es un modo popular de mejorar los retornos de una cartera al recibir el flujo constante de la prima.

Derivados exóticos

Además de las opciones plain vanilla, existen otros productos más sofisticados que pueden resultar apropiados para propósitos más complejos:

- Barreras: podemos tener opciones que sólo se activan si el subyacente atraviesa cierta barrera (knock-in) o que desaparecen si se toca un cierto nivel (knock-out).

- Digitales: pagan el 100% del nominal si una cierta barrera es superada bien a vencimiento (europea) o bien durante la vida de la opción (americana). El pago es nulo en cualquier otro caso.

Asimismo podemos tener productos que dependan de varios subyacentes:

- Cestas (Baskets): los pagos se calculan con respecto a una media ponderada de los subyacentes según unos pesos predeterminados. Las opciones sobre cestas son tanto más baratas que la combinación de opciones individuales cuanto menor es la correlación entre ellas.

- Rainbow baskets: los pagos se calculan con respecto a una media ponderada de los subyacentes según unos pesos que sólo se conocen a vencimiento (por ejemplo, el 90% del que ha subido más y el 10% del segundo).

- Digitales y barreras dobles o triples: las barreras se definen con respecto a varios productos.

Estructurados

Los productos estructurados proporcionan la posibilidad de combinar los derivados anteriores para adaptarse perfectamente a las necesidades de la empresa o el inversor. En esta sección se presentan varios ejemplos que ilustran la utilidad de estos productos.

Productos con capital garantizado

Actualmente son muy populares los productos de inversión en los que al cliente se le garantiza que recibirá la cantidad invertida a vencimiento, más un posible beneficio. Son especialmente apropiados para inversores particulares que no tienen un conocimiento extenso del mercado y que presentan un perfil conservador. Por ejemplo:

- Fondo garantizado parcialmente sobre el IBEX: Si el índice sube, se pagará la subida. Si no, se recibe al menos el 90% del capital invertido.

- Nota garantizada sobre el Real brasileño. Si el real se aprecia, se paga un cupón del 20%. Si no, se recibe el 100% de la inversión.

El procedimiento para estructurar este tipo de productos es muy sencillo. Primero, se calcula cuál es el valor presente del capital garantizado. Por ejemplo, si los tipos a un año estuvieran al 2.5%, tendríamos que depositar 97.56% hoy para tener el 100% disponible para pagar a vencimiento. El 2.44% restante podría emplearse para comprar opciones y pagar los costes del proceso.

Coberturas de riesgo sofisticadas

Ciertas coberturas de riesgo complejas son también muy populares.

- Una empresa que tuviera un gasto periódico en una divisa extranjera podría asegurarse un tipo de cambio ventajoso entrando en un TARN (Targeted Accrual Redemption Note). Se fijaría un tipo mejor que el del futuro, pero si el beneficio acumulado por la empresa excede un determinado valor objetivo el producto hace knock-out y la empresa debería entrar en otro nuevo.

Participantes de los mercados de futuros y opciones

Las opciones y otros derivados financieros hacen posibles las actividades siguientes:

Cobertura de riesgos: los derivados son instrumentos muy útiles para limitar los riesgos que resultan tanto de las actividades de la empresa como de las posiciones financieras asumidas. Por ejemplo:

- Una empresa que emplee algodón como materia prima podría:

- Una empresa que esté pagando un tipo de interés flotante en un crédito (por ejemplo, EURibor + spread) podría comprar una call sobre EURibor para limitar el impacto que tendría en ella una subida en los tipos.

- Asegurarse el precio comprando futuros.

- Limitando el peor caso posible comprando opciones call de strike alto.

Especulación: los derivados multiplican las posibilidades de inversión y las posibles apuestas que pueden realizarse. Por ejemplo:

- Un inversor que quisiera beneficiarse de una posible subida en la cotización de una acción podría comprar opciones en vez de comprar la acción directamente. De esta manera, limita su pérdida (sólo perdería la prima en el caso de que no ejercitase la opción, pero nada más). Además, no necesita inmovilizar la cantidad de efectivo que sería necesaria en caso de adquirir las acciones directamente.

- Un inversor que posea una cartera de acciones podría vender calls sobre la cartera. Si la call es ejercitada, él tiene ya el subyacente listo para venderlo. Si no lo es, recibe el beneficio de la prima. Esta estrategia recibe el nombre de covered call.

- Una empresa que tenga un almacén muy optimizado podría dedicarse a comprar materias primas físicamente y vender un futuro con un vencimiento lejano con el fin de beneficiarse de la diferencia entre el coste de almacenaje implícito en el derivado y su menor coste de inventario.

Por último, habría que nombrar un tipo de participantes en mercado que es el de los creadores de mercado, también llamados market makers. Son empresas, generalmente instituciones financieras, que garantizan la liquidez en ciertos derivados. En el ejercicio de su función, deberán ofrecer siempre en mercado un precio al que comprar y otro al que vender.

Tanto si el derivado va a ser utilizado para cobertura como para especulación, éste debe ajustarse a las necesidades del cliente y beneficiarle si suceden los movimientos que anticipa en el subyacente.

Conclusiones

Tal y como se ha mostrado en este artículo introductorio, hay un amplio abanico de alternativas a la hora de invertir o cubrir riesgos que puedan poner en peligro la rentabilidad o supervivencia de un negocio. Una correcta auditoría y control de los riesgos de una empresa, no sólo provocará una menor volatilidad en sus resultados sino que conllevará un mejor entendimiento del mismo.

No obstante, debido a que los derivados permiten tomar exposición a activos creando un posible apalancamiento financiero con respecto a la inversión directa, correctos mecanismos de control de riesgos deben ser utilizados. Los ejemplos vistos en los medios de comunicación de malos usos de estos instrumentos no deben sino resaltar la importancia de un correcto control.

Descargar este artículo en formato PDF ![]()