Home > Management Reporting: desafíos actuales y posibilidades de optimización

Palabras clave: Informes a la directiva, cuadros de mando, Reporting Design, Management Information System, Business Report.

Key words: Management Reporting, Dash Board, Reporting Design, Management Information System, Business Report.

Resumen: La presentación de información a la directiva (Management Reporting) se incluye entre los factores de éxito esenciales para una dirección sostenible y exitosa de la empresa. Incrementa la calidad de las decisiones empresariales al facilitar datos relevantes para las decisiones y mostrar las repercusiones financieras y no financieras. La presentación de información a la directiva es, además, un importante canal para la comunicación interna de objetivos y responsabilidades así como una parte importante de la materialización de la estrategia con éxito.

Abstract: The presentation of information (Management Reporting) to the executive board belongs to the substantial factors of success for a sustainable and successful business management. The quality of management decisions will rise to due the support of relevant information for decisions and to show the financial and non-financial consequences. Furthermore the Management Reporting is an important canal for internal communication of targets and responsibilities as well as a considerable part for the successful execution of strategies.

Autores: Daniel Truschel , Juan-Lorenzo de Navascués Benlloch

Daniel Truschel Licenciado en Ciencias Empresariales por la Universidad de Göttingen (Alemania). Actualmente es Director Financiero en SaarGummi Ibérica. Anteriormente fue Jefe de Controlling en Oetiker España.

Juan-Lorenzo de Navascués Benlloch Ingeniero Superior Industrial ICAI, Esp.Mecánica (1990) y Master en ”Ingeniería del Automóvil” INSIA (1997). Actualmente, es Director General de Saargummi Ibérica. Antes fue Director General de Eaton en España y previamente trabajó 10 años en Nissan Motor Ibérica. Ha simultaneado estos trabajos con la docencia en ICAI.

Concepto y delimitación

La presentación de informes es el suministro sistemático, estructurado y actualizado de información consistente y necesaria a diferentes destinatarios. Management Reporting es la parte de la presentación empresarial de informes que tiene la función de suministrar información a la directiva para fines de control en el marco de los procesos de planificación y control. El sistema de Management Reporting está delimitado por el sistema de informes externo (Financial Reporting), que se dirige a destinatarios externos a la empresa tales como, por ejemplo, bancos e inversores.

Tipos de informes

Pueden diferenciarse tres tipos de informes:

- Informes estándar: se presentan en intervalos periódicos fijos y están normalizados y fijados en su contenido y forma. No está prevista una modificación de los informes para satisfacer demandas especiales de información. Los informes estándar se dirigen a una gran variedad de receptores y éstos deben identificar y filtrar, por sí mismos, la información relevante para ellos. La mayor ventaja radica en su rentabilidad, dado que permiten una cobertura máxima de una amplia demanda de información.

- Informes de desviación: se elaboran según la ocasión, si durante la elaboración del plan se superan o no se alcanzan valores umbral predeterminados para desviaciones teóricas del plan. En consecuencia, sólo se presentan en casos excepcionales y más bien de forma irregular. Mediante informes de desviación debe dirigirse la atención del receptor del informe a circunstancias relevantes para el control. En este caso, el desafío consiste en la determinación de los valores umbral. Éstos deben seleccionarse de modo que, en caso de que no se alcancen o se superen, aún sea posible tomar medidas para contrarrestarlos de forma exitosa.

- Informes según necesidad: se elaboran debido a una necesidad de información especial del receptor. Su contenido y su ritmo de aparición no están estandarizados, sino que se orientan directamente según las necesidades de información específicas. La elaboración de estos informes puede resultar muy costosa si los datos deseados primero deben determinarse y prepararse.

El informe estándar es, con un 51%, el que se proporciona con mayor frecuencia a la directiva, seguido por los informes según necesidad (21%), informes de desviación (18%) y otros informes (10%) (Weber 2007).

Características de los informes

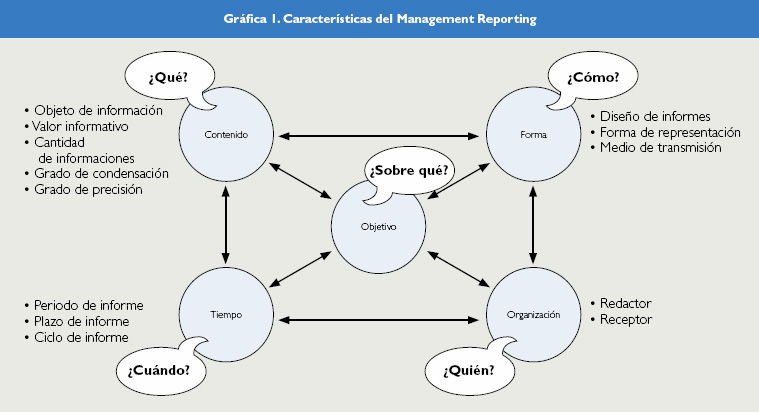

La configuración del sistema de informes se basa en las perspectivas de contenido, tiempo, forma y organización que están estrechamente relacionadas entre sí y se orientan al objetivo de los informes (véase el gráfico 1).

Objetivo

En relación con el objetivo de los informes, debe responderse a la pregunta sobre qué debe informarse. Aquí se incluye también la tarea de suministrar a la directiva información, a través de informes para objetivos de control durante el proceso de planificación y control. La monitorización y el control es, con un 95%, la función más frecuente, seguida de la información con un 85% y, a una gran distancia, la documentación con un 26% (Weber 2007).

Gráfica 1. Características del Management Reporting

Contenido

La configuración de la perspectiva de contenido del sistema de Management Reporting comprende la pregunta qué debe informarse. Aquí se pregunta por el contenido, el grado de precisión y el grado de condensación. Para poder interpretar la información e incrementar su valor informativo se presenta, con frecuencia, en relación con información que permita la comparación. A nivel temporal es posible la siguiente confrontación:

- Información real fáctica, procedente de balances y cálculos de pérdidas y ganancias, incluidas todas las cifras financieras y no financieras derivadas del año económico en curso o el año económico anterior.

- Información teórica normativa, tal como especificaciones, objetivo o cifras planificadas en relación con las cifras y magnitudes de control más importantes.

- Información futura pronosticada, tal como previsiones, para obtener, independientemente de la planificación, una perspectiva lo más actual posible.

A nivel objetivo, las comparaciones entre sectores o referencias internas pueden incrementar el valor informativo. En este sentido, la información financiera desempeña el papel más relevante. Asimismo, la información fáctica real se facilita con mayor frecuencia que la información teórica normativa o la información futura pronosticada. No obstante, en muchos sistemas de Management Reporting se otorga un peso demasiado importante a las cifras financieras supuestamente ‘duras’, mientras que otras dimensiones de las cifras importantes están más bien escasamente representadas. Con frecuencia se sostiene la opinión de que, en los máximos niveles ejecutivos, las cifras externas no financieras sólo desempeñan un papel subordinado. Cuando se proporcionan indicadores externos no financieros, sólo se realiza directamente a través de las áreas especializadas o áreas funcionales.

A la pregunta de qué cifra es la más importante en el sistema de Management Reporting o qué cifra se considera en primer lugar, se cita, con un 59%, la cifra de las ganancias (por ejemplo: EBIT, EBITDA), seguida del volumen de negocios con un 24% y cifras orientadas a los valores con un 17% (Detecton Consulting 2008).

No obstante, las cifras monetarias sólo registran una parte de la información relevante para la directiva. Éste es el caso, sobre todo, en situaciones de elevada complejidad y dinámica en las que son especialmente importantes datos de cantidades como valores de calidad, tiempos y datos del entorno empresarial. Por tanto, se llega a la conclusión de que, en muchas empresas, el sistema de Management Reporting se prepara realmente de forma comprensible y consistente; sin embargo no satisface todas las expectativas de los receptores.

En una encuesta realizada entre responsables financieros europeos de alto nivel, más del 55% indicaron que no estaban satisfechos o nada satisfechos con la información proporcionada a la directiva (CFO Europe Research Services 2007). Una causa fundamental de ello es que los contenidos no están suficientemente adaptados al grupo y destino correspondientes. Las cifras importantes deberían ponderarse por contenidos y, por tanto, no limitarse sólo a una dimensión, sino ilustrar un gran número de diferentes puntos de vista, dimensiones y perspectivas. Para esto puede ser útil el cuadro de mando integral (Balanced Scorecard), que fue introducido en el año 1992 por Robert S. Kaplan y David P. Norton y es un instrumento para establecer un sistema de administración integrado para poder medir y representar las visiones y estrategias de una empresa con cifras características financieras y no financieras y externas (Kaplan/Norton 1992). No obstante, hasta el momento sólo el 11% de las empresas ha introducido un cuadro de mando integral y el 46% ha establecido un sistema de cifras características desarrollado por ellas mismas (Weber 2007). Este no tiene que ser necesariamente malo, en tanto que las distintas cifras características no sean sólo de naturaleza financiera y no se presenten únicamente de forma suelta unas junto a otras, sino que estén vinculadas o relacionadas entre sí.

Otro aspecto es la integración de la contabilidad externa con la contabilidad interna. La integración describe el acercamiento de los dos grupos de contabilidad mediante la renuncia a un grupo de contabilidad interno independiente. Para ello son adecuadas las normas internacionales de información financiera (NIIF), que siguen el principio de utilidad de la decisión (decision usefulness). Permiten la transmisión de información relevante para la toma de decisiones y pueden sustituir en la mayor medida posible o complementar de forma útil la información adicional para la contabilidad. Con ello, se suprimen a su vez amplias discusiones en torno al valor supuestamente correcto obtenido a partir de dos grupos de contabilidad diferentes. Las normas prescritas legalmente pueden adoptarse así (con ciertas limitaciones) en el sistema de Management Reporting.

Gráfica 2. Rapidez en la elaboración del Management Reporting

Tiempo

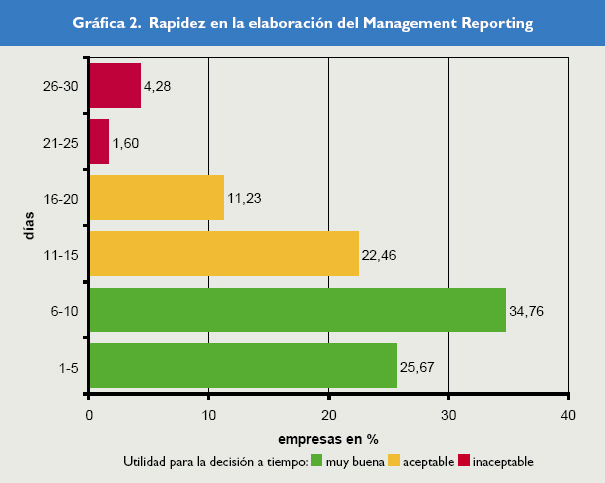

Durante la configuración de la perspectiva temporal en el sistema de Management Reporting, las empresas deben decidir durante qué periodo de tiempo y cuándo se informa. La velocidad de elaboración de los informes para la directiva es el factor determinante para su aceptación y utilización por parte de los destinatarios con capacidad de decisión: cuanto más tarden en recibir la información actual necesaria las personas con capacidad decisoria, tanto más tienden al establecimiento de vías de comunicación e información paralelas, informales e individuales, los denominados ‘sistemas de sombras’.

Sólo cuando la contabilidad ha concluido los periodos de informes, comienza normalmente la elaboración y adición de comentarios del sistema de Management Reporting. Normalmente, la directiva recibe, en torno al tercer día laborable del mes, un informe resumido (Flash-Report) de pocas páginas que proporciona una primera perspectiva sobre los desarrollos y cifras fundamentales. Un cuarto de las empresas consiguen facilitar el informe para la directiva la primera semana laborable siguiente al último día del mes, mientras que la mayoría de las empresas necesitan entre 6 y 10 días laborables (Weber 2007, véase la gráfica 2).

Para la presentación externa de informe, que está sujeta a las costumbres del mercado de capitales así como a las demandas claramente incrementadas de información actual por parte de los inversores, en los últimos años han podido conseguirse importantes reducciones de los tiempos de cierre y publicación gracias a proyectos de cierre rápido (Fast Close) y optimizaciones de procesos en la contabilidad (Truschel/Navascués 2009). Como consecuencia de estas demandas, cada vez más exigentes, los sistemas de Management Reporting deben elaborarse y transmitirse también de forma correspondientemente más rápida. Además, el acortamiento de los tiempos de cierre en la contabilidad repercute también de forma positiva en la fecha de presentación de los informes a la directiva. Asimismo, también pueden utilizarse los métodos de los proyectos Fast Close y la metodología para las optimizaciones de procesos para, durante la elaboración del sistema de Management Reporting, utilizar potenciales para acortar los tiempos de realización.

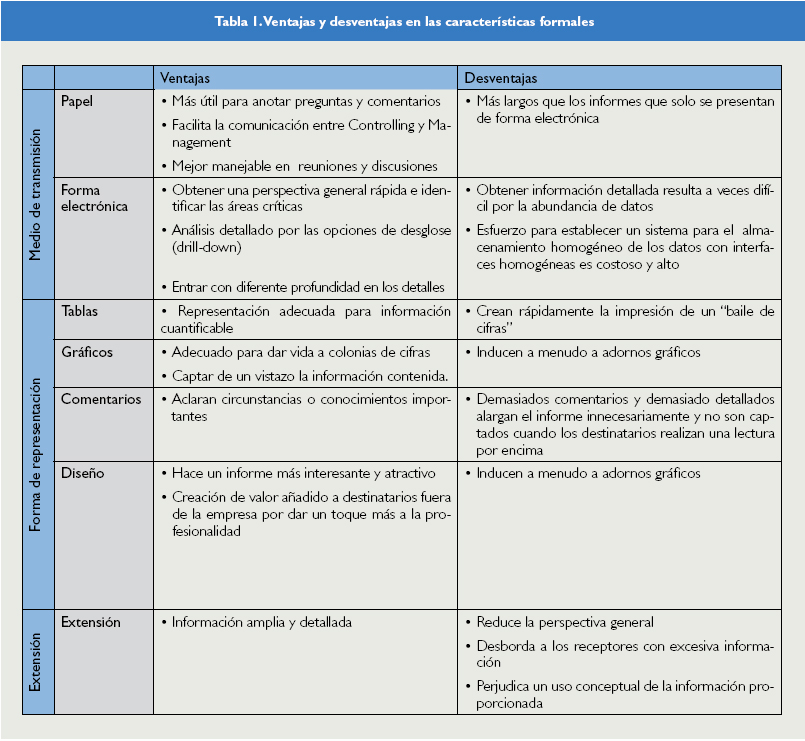

Tabla 1. Ventajas y desventajas en las características formales

Forma

En el marco de la característica formal del sistema de Management Reporting debe responderse a la pregunta cómo tiene lugar la transmisión de información. Aquí se incluye la extensión, el medio de transmisión y la forma de representación o diseño de los informes (véase la tabla 1).

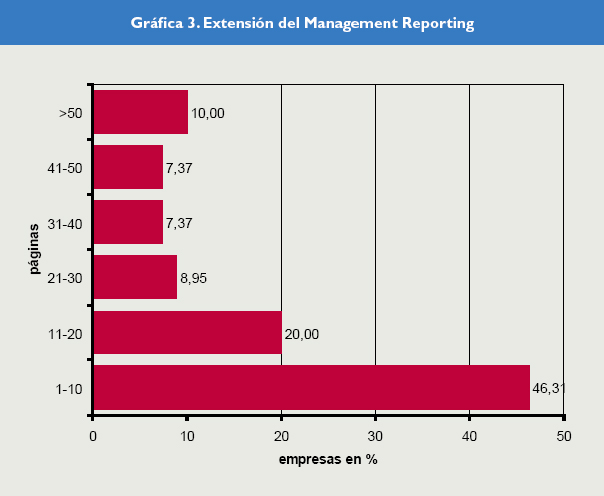

Durante la determinación del alcance existe un punto de conflicto entre, por una parte, proporcionar amplia información a la directiva y, por otra parte, centrar la atención en lo fundamental. Existe el riesgo de que con un mayor número de páginas y una elevada densidad de cifras (cifras por página) se reduzca la perspectiva general, se desborde a los receptores de los informes con excesiva información y se perjudique un uso conceptual de la información proporcionada.

En apenas la mitad de las empresas, la extensión de los informes a la directiva es de una a diez páginas, mientras que, por otra parte, el 10% de las empresas indican que proporcionan informes con una longitud cinco veces superior o más. El valor máximo se sitúa en 400 páginas (Weber 2007, véase la gráfica 3).

La transmisión de los informes a la directiva puede realizarse en formato papel o de forma electrónica, aunque existe una relación entre la forma en que se presentan y la longitud de los informes. Los informes para la directiva que sólo se proporcionan en formato papel son de media claramente más largos que los informes que sólo se presentan de forma electrónica. No obstante, la impresión convencional en papel a veces resulta más útil si los directivos desean anotar preguntas y comentarios, lo que incrementa directamente la utilidad de un informe y facilita la comunicación. Asimismo, la impresión en papel resulta más manejable cuando se lleva a juntas del consejo y se discute allí.

Los informes a la directiva presentados de forma meramente electrónica, en forma de cuadros de mando, son especialmente adecuados para obtener una perspectiva general rápida e identificar las áreas críticas y, después, basándose en tablas de informes, poder realizar un análisis detallado. Además, los informes dinámicos son adecuados para incorporar opciones de desglose (drill-down) y, con ello, permitir entrar con diferente profundidad en los detalles del informe. Por ejemplo, puede partirse del cálculo de pérdidas y ganancias de un consorcio, que, a su vez, se subdivide en distintas áreas comerciales. Un área comercial concreta puede subdividirse después adicionalmente hasta los distintos productos. No obstante, una condición para ello es un almacenamiento homogéneo de los datos con interfaces homogéneas y un entorno conceptual homogéneo para poder acceder a los datos básicos necesarios, procedentes de múltiples sistemas diferentes. Debe garantizarse la calidad de los datos y la consistencia en los datos de partida.

La forma de representación y el diseño del sistema de informes tienen una influencia fundamental en la capacidad de comprensión y la aceptación del sistema de Management Reporting. Si no se distingue la información importante o se muestra de forma confusa será difícil tomar decisiones correctas y proporcionar instrucciones sobre las correspondientes acciones. Se diferencian tablas, gráficos y comentarios: las tablas representan con frecuencia una proporción de más del 50% de las formas de representación elegidas y se acreditan como forma de representación adecuada para información cuantificable. Sin embargo, crean rápidamente la impresión de un “baile de cifras”. Los gráficos son adecuados para dar vida a colonias de cifras y poder captar de un vistazo la información contenida aunque resultan más contraproducentes cuanto más colores, arabescos, múltiples dimensiones, sombreados, poca perspectiva general y poca claridad presenten.

En ocasiones puede ser útil aclarar circunstancias o conocimientos importantes y fuera de lo habitual, con lo cual resulta práctico el uso de comentarios. En este sentido es importante utilizar un lenguaje claro y comprensible. Asimismo, los comentarios deberían utilizarse de forma flexible: demasiados comentarios y demasiado detallados alargan el informe innecesariamente y no son captados cuando los destinatarios realizan una lectura por encima, por lo que deberían emplearse especialmente para resaltar contenidos.

El diseño desempeña un papel fundamental para el atractivo visual de un informe, dado que debe hacerlo más interesante. Además de una estructura clara y que aporte una perspectiva general, el diseño también debería ser adecuado, por ejemplo, gracias a una integración armonizada en el diseño corporativo o el diseño de color predeterminado de tablas y diagramas, debiendo evitarse los adornos gráficos, ya que más bien obstaculizan la rápida captación de la información. Asimismo, para informes con una frecuencia periódica, debería mantenerse la forma de diseño acreditada. Igualmente, la creación de valor añadido para un informe puede merecer la pena si, por ejemplo, llega a destinatarios fuera de la empresa que no sólo valoran la profesionalidad del trabajo por su contenido, sino también por su imagen externa.

Gráfica 3. Extensión del Management Reporting

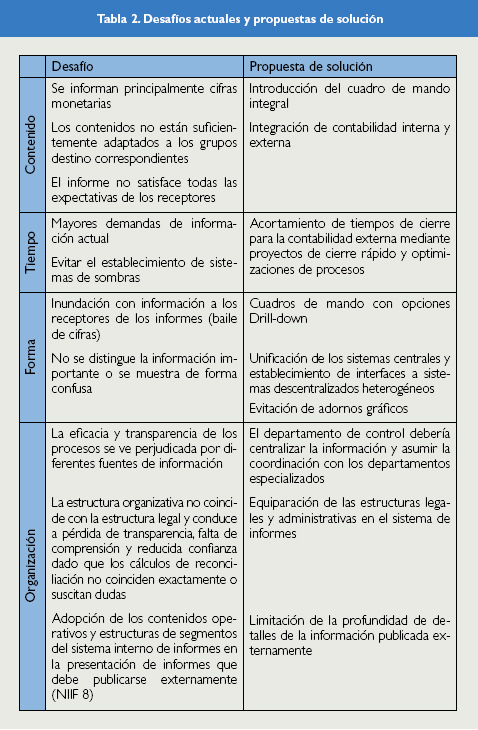

Tabla 2. Desafíos actuales y propuestas de solución

Organización

El diseño de la perspectiva organizativa del sistema de Management Reporting comprende la pregunta quién informa. Aquí debe entenderse, por una parte, tanto al redactor como al receptor y, por otra parte, también la organización de las vías de informe (por ejemplo, áreas comerciales, segmentos, unidades comerciales estratégicas, etc.). Las personas con capacidad decisoria en la empresa deberían recibir los informes para la directiva de una única fuente, por norma general del departamento de control. Con ello se incrementa directamente la transparencia de los procesos y la eficacia. En caso de preguntas, está a disposición una única persona de contacto y no es necesario contactar con diferentes departamentos, eliminando el esfuerzo que ello requeriría, dado que el departamento de control asume la coordinación con los departamentos especializados.

El sistema de Management Reporting debe coincidir, en los rasgos fundamentales, con la orientación estratégica, más allá de todos los niveles jerárquicos, y con la estructura organizativa. No obstante, la estructura interna administrativa puede diferenciarse de la estructura legal del sistema de informes al existir unidades legales dentro de las cuales se cubren las actividades de varias áreas comerciales o segmentos. También es posible el caso inverso, en el que una unidad administrativa comprende varias unidades legales. En estas diferentes agrupaciones, el sistema de Management Reporting no podrá ilustrar de forma transparente las particularidades reales, ya que esto conduce más bien a una pérdida de la transparencia, falta de comprensión y, finalmente, a una menor confianza en el sistema de Management Reporting si los cálculos de reconciliación entre informes internos y externos, costosos en la mayor parte de los casos, no coinciden exactamente o suscitan dudas.

Además, para consorcios orientados al mercado de capitales es válida, desde el 1 de enero de 2009, la presentación de informes por segmentos (Segment Reporting) según NIIF 8, que prevé explícitamente la adopción de los contenidos operativos y las estructuras de segmentos del sistema interno de informes en la presentación de informes por segmentos que han de publicarse externamente. Anteriormente (en NIC 14), sólo estaba prevista la relación de áreas comerciales y regiones geográficas, que se habían delimitado unas de otras conforme a su perfil de oportunidades y riesgos.

Con ello, el sistema interno de informes también se publica a destinatarios externos que obtienen una visión muy detallada de los segmentos y su situación financiera. Los datos de cierre externos obtienen la información que también se facilita internamente a los máximos niveles directivos para el control y la valoración del éxito. Además, esta información ya no debe determinarse obligatoriamente según las especificaciones NIIF, sino que siguen las directrices de valoración y balance utilizadas internamente. Sólo un cálculo de reconciliación debería mostrar la diferencia respecto a un informe NIIF. No obstante, para percibir lo fundamental de la información como, por ejemplo, márgenes de distintos productos, se mantendrán también con un alto grado de detalles las diferencias entre información externa e interna.

Por tanto, las empresas deben comprobar desde el principio qué información comunican internamente. Debería aspirarse a un sistema de Management Reporting interno y externo basado en los NIIF mediante estructuras legales y administrativas idénticas.

Los desafíos expuestos en las cuatro perspectivas descritas anteriormente del sistema de Management Reporting y sus posibles enfoques de solución se muestran resumidos en la tabla 2.

Bibliografía

Consideración final

Un sistema de Management Reporting sólo puede servir a la directiva como apoyo para la toma de decisiones cuando no se convierte en un “baile de cifras”, en el que todos los valores posibles se detallan en listas sin referencia reconocible a los diferentes campos de acción empresarial. La recopilación de datos y su disposición unos junto a otros no genera ninguna transparencia. Un sistema de Management Reporting sólo podrá proporcionar realmente una perspectiva general sobre la situación económica de la empresa, permitir anticipar desarrollos futuros y proporcionar información sobre el modelo comercial de una empresa si está dirigido a las necesidades de información de la directiva y registra las magnitudes de ajuste centrales de la empresa.

Descargar este artículo en formato PDF ![]()