Home > El Sistema Eléctrico Español (VIII) La TUR cumple cuatro años

Palabras clave: Tarifa regulada de electricidad; tarifa de último recurso de electricidad; comercializadores libres; costes regulados; peaje de acceso de electricidad; coste de la energía eléctrica; pagos por capacidad; incentivos; subastas.

Key words: Regulated tariff of the electricity; last resort tariff of the electricity; liberalized suppliers; regulated costs; access tariff of the electricity; cost of the electrical energy, capacity payments; incentives; auctions.

Resumen: En este artículo se presenta la situación actual de la tarifa eléctrica de último recurso (TUR) y su evolución desde que fue puesta en marcha en julio de 2009. Los aspectos positivos y las debilidades de la TUR son analizados.

Abstract: In this article it is presented the present situation of the Spanish last resort tariff (TUR) of the electricity and its evolution since july 2009 when it was set in operation. Pros and cons of the TUR are analyzed.

Autores: José Luis Sancha Gonzalo

José Luis Sancha Gonzalo Doctor Ingeniero Industrial. Ha desarrollado su actividad profesional en Red Eléctrica de España y en Endesa. Desde 1972 mantiene una continuada actividad educativa en la Universidad Ponti cia Comillas y, más recientemente, en el Club Español de la Energía. Es Senior Member de la Power Engineering Society del IEEE y Distinguished Member de CIGRE. Además, es miembro de la Comisión de Energía del Instituto de la Ingeniería de España y del equipo redactor del Diccionario de la Ingeniería de la Real Academia de Ingeniería. Ha coordinado el libro El Ingeniero del ICAI y el Desarrollo Sostenible (2009) y varias publicaciones en materia energética (política energética, ahorro y e ciencia, sistema eléctrico español, etc.).

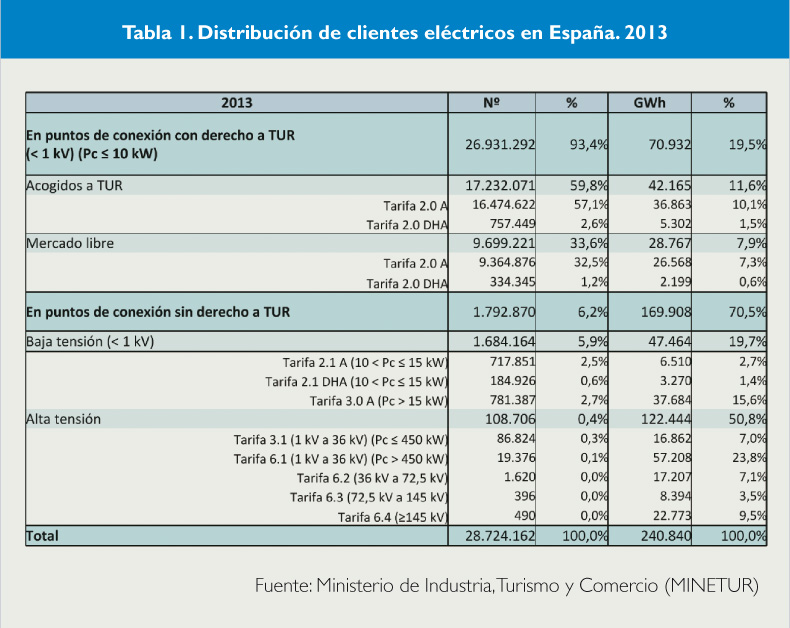

Tabla 1. Distribución de clientes eléctricos en España. 2013

El 1 de julio de 2013 la Tarifa de Último Recurso (TUR) cumple cuatro años. En efecto, el suministro de último recurso se puso en marcha en España el 1 de julio de 20091, lo que en aquel momento supuso una importante revolución en el sistema eléctrico:

- Quedan extinguidas las "tarifas integrales", fijadas administrativamente y, en su lugar, se implanta una metodología de cálculo y revisión de la TUR.

- Pueden acogerse a la TUR los consumidores de energía eléctrica conectados en baja tensión (< 1 kV) cuya potencia contratada sea inferior o igual a 10 kW.

- El cálculo de la TUR se efectúa de forma aditiva mediante la suma de una serie de conceptos previamente establecidos. La TUR se revisa trimestralmente.

- Se habilita a cinco empresas para ejercer la función de Comercializadores de Último Recurso (CUR)2.

- Se pone en marcha el denominado Bono social, una medida diseñada para favorecer a los colectivos más vulnerables y que se concreta en la congelación de la tarifa vigente en el momento de la puesta en marcha de la TUR.

En la actualidad, sobre un total de casi 29 millones de puntos de conexión existentes en España, algo más de 27 millones (93,4%) tienen derecho a TUR. Del total de estos, algo más de 17 millones (64%) están acogidos a la TUR y el resto (36%) tiene un contrato con un comercializador libre (Tabla 1).

Dentro de la TUR, la tarifa más utilizada es la 2.0 A (tarifa con un precio fijo por kWh para todas las horas del día), con un 96%, mientras que la 2.0A DHA (con discriminación horaria de dos periodos) sólo es utilizada por el restante 4%.

El consumo de energía total previsto para 2013 es de 241 GWh, similar al que se dio en 20053. Los consumidores conectados en alta tensión son los más intensivos. En la TUR 2.0 A el consumo medio mensual es de 185 kWh y la potencia contratada media es de 4 kW.

Para una mejor comprensión de la metodología de cálculo y revisión de la TUR, en primer lugar se presenta el cálculo del precio de la TUR actualmente vigente, correspondiente al 2º Trimestre de 2013 (2T 2013) para el cliente medio de la TUR 2.0 A. Posteriormente se presenta la evolución de la TUR y de sus componentes desde su implantación en 3T 2009. (4)

Cálculo del precio TUR para 2T 2013

Adquisición de energía

El primer componente del precio TUR es el coste de adquisición de la energía eléctrica. Este componente se modifica cada trimestre a partir de la subasta CESUR (Contratos de Energía para el Suministro de Último Recurso).

Las subastas CESUR están concebidas como instrumentos de mercado para objetivar el coste de producción de energía eléctrica para los consumidores regulados. En estas subastas, la demanda de energía procede exclusivamente de la que presentan los CUR (por lo tanto corresponde a consumidores regulados acogidos a la TUR), mientras que la oferta viene de la mano de empresas generadoras y de intermediarios financieros, compitiendo en la subasta de dos productos: una energía base (correspondiente a una potencia constante todas las horas del trimestre) y una energía punta (una potencia constante desde las 8:00 a las 20:00 h, de lunes a viernes).

OMEL Mercados es la empresa encargada de la organización de las subastas CESUR siguiendo el método de reloj descendente5. En la ronda inicial, OMEL fija un precio alto y compara la potencia ofertada a ese precio con la demandada: lo normal es que a ese precio la oferta supere la demanda, por lo que OMEL pasa a una nueva ronda con un precio inferior. La subasta finaliza en la ronda cuyo precio determina una oferta que iguala a la demanda.

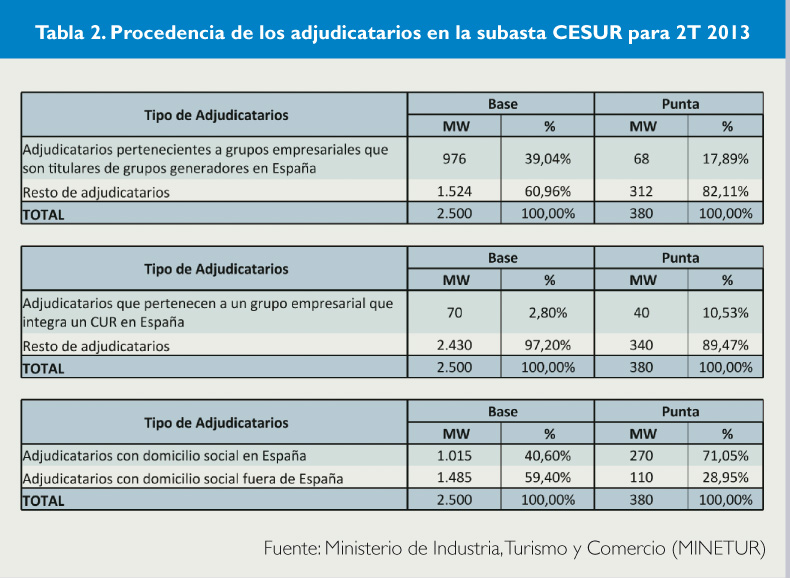

En la subasta CESUR del 20 de marzo 2013, los productos subastados fueron la energía correspondiente a 2.500 MW de potencia base y la correspondiente a 380 MW de potencia punta. La ronda inicial se fijó a un precio de 0,062 €/kWh y de 0,068 €/kWh, respectivamente, para ambos productos. La subasta finalizó en la ronda 22. Los precios finales fueron 0,04541 €/kWh y 0,05195 €/kWh, respectivamente.

El resultado de la subasta es un contrato que se liquida por diferencias con el precio del Mercado Diario6, con lo que los CUR se garantizan un precio de compra fijado, independientemente del precio resultante en el Mercado Diario. De la misma forma, los adjudicatarios se garantizan un precio de venta evitando el riesgo de fluctuaciones del precio del Mercado Diario.

En la subasta mencionada, el número de ofertantes fue de 32. El análisis de la procedencia de los adjudicatarios de ambos productos se presenta en la Tabla 2. A destacar que, según la información oficial de OMEL, la mayoría corresponde a:

- Grupos empresariales que no son titulares de grupos generadores en España.

- Grupos empresariales que no integran a ningún CUR.

- Grupos empresariales que tienen su domicilio social fuera de España.

Tabla 2. Procedencia de los adjudicatarios en la subasta CESUR para 2T 2013

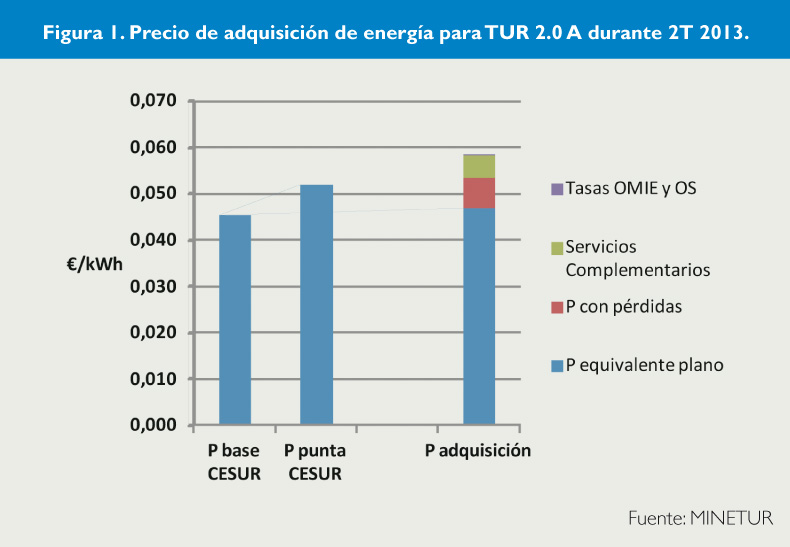

Los resultados de la subasta CESUR los utiliza el MINETUR para calcular trimestralmente lo que los CUR van a cobrar a sus clientes en concepto de adquisición de energía eléctrica dentro de la TUR. Para el 2T 2013, el cálculo aplicado por el MINETUR7 para la TUR 2.0 A puede verse en la Figura 1.

A partir de los precios de los productos base y punta de la CESUR, se calcula el precio plano equivalente de la demanda (suponiendo un comportamiento horario de la demanda TUR similar al del mismo trimestre del año precedente). A continuación, se incrementa el precio teniendo en cuenta las pérdidas desde la generación hasta el consumo (en todos los ámbitos del mercado eléctrico la energía se mide junto a la generación; para la tarifa 2.0 A el coeficiente de pérdidas es del 14%). Posteriormente, se añade el coste estimado de los Servicios Complementarios (vistos con detalle en la sección Mercados Posteriores al Diario en el Artículo VII de esta serie) y las tasas destinadas a los Operadores del Mercado y del Sistema (cargos que deben pagar todos los consumidores), con lo que el precio final de adquisición resulta 0,058477 €/kWh.

El coste de la energía que integra la TUR está, en consecuencia, determinado por una subasta en la que participan múltiples agentes. Es de señalar que, entre los componentes de la TUR, es el único en el que se utilizan instrumentos de mercado.

Peaje de acceso

Figura 1. Precio de adquisición de energía para TUR 2.0 A durante 2T 2013

El segundo componente del precio TUR es el precio por el Peaje de acceso. Este cargo se aplica a todos los consumidores y tiene como objetivo financiar el conjunto de los costes regulados que, según el MINETUR, se consideran necesarios para el suministro eléctrico.

En este sentido, sería lógico pensar en la necesidad de una estructura metodológica que, sucesivamente y utilizando criterios técnicos y económicos transparentes, fuera estableciendo los siguientes pasos:

- Definición y evaluación económica de los costes regulados que se consideran necesarios para el suministro eléctrico.

- Definición y evaluación económica de los costes regulados a financiar por los consumidores eléctricos y por otros tipos de ingresos (por ejemplo tasas, impuestos, partidas presupuestarias, etc.), garantizando la total cobertura de los costes (evitando la aparición de déficit).

- Definición de la asignación de los cargos a los agentes eléctricos (generadores, comercializadores y consumidores). En concreto, estructura de asignación de cargos (cargo por potencia y/o cargo por energía) y cuantías para cada agente (para los consumidores, según su tarifa: desde la 2.0 A hasta la 6.4, explicitadas en la Tabla 1)

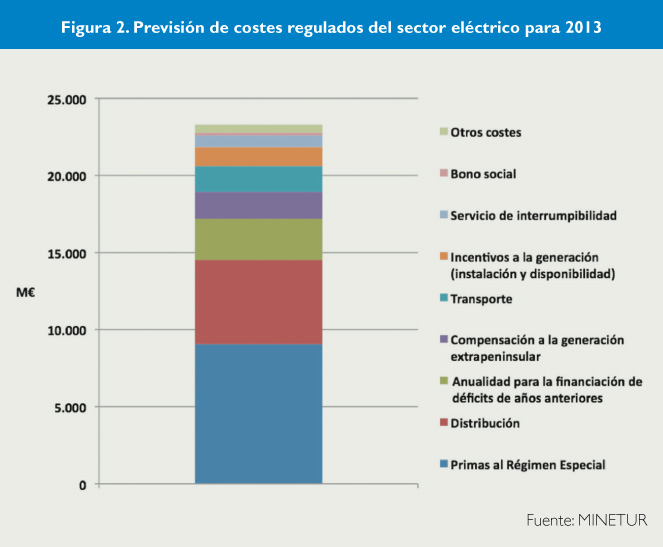

Figura 2. Previsión de costes regulados del sector eléctrico para 2013

Al no disponerse de una metodología como la indicada, es el MINETUR quien fija administrativamente, cada año, la evaluación de costes regulados e ingresos, así como la asignación de los mismos a los agentes8.

Así, en la Figura 2 aparece la previsión MINETUR de costes regulados del sector eléctrico9 para 2013, ordenados por orden de cuantía. El monto total es de 23.296 millones de euros (M€).

Es interesante comentar la presencia del Bono social (187 M€, 0,8% del total) en la lista de costes regulados. Al inicio de la TUR, el MINETUR estableció que la financiación del mismo fuese compartida por las empresas titulares de instalaciones de generación. Sin embargo, la sentencia10 del Tribunal Supremo en 2012 anuló dicho modo de financiación, por lo que el Bono social ha de considerarse dentro del conjunto de costes y financiarse indisolublemente con ellos.

En líneas generales, la lista de costes incluye partidas claramente identificables con actividades consustanciales con el servicio eléctrico (como son la financiación de las redes de Transporte y Distribución), junto a otras con características de política energética y medio ambiental (Primas al Régimen Especial) o de política territorial y de cohesión social (Compensación a la generación extrapeninsular y Bono social).

Debido a la elevada cuantía que suponen estos costes para el sistema, la Comisión Nacional de Energía (CNE)11 ya propuso en 2012 significativas reducciones en base a criterios técnico-económicos.

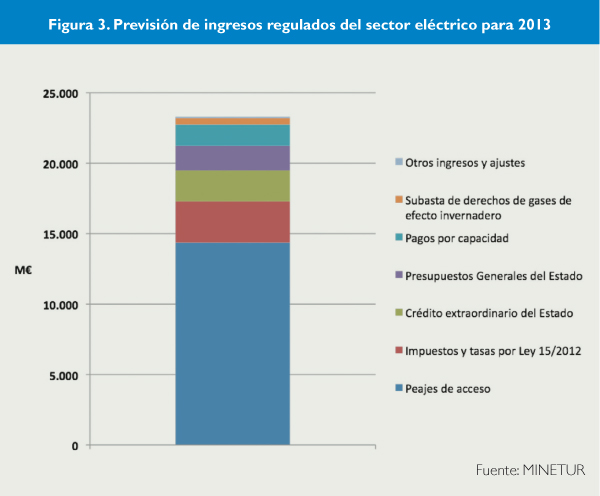

En cuanto a los ingresos, la previsión del MINETUR aparece en la Figura 3 (ordenados por orden de cuantía).

Es significativo que el monto total de ingresos equilibre, por primera vez en muchos años, al de costes. El grueso de la financiación proviene de instrumentos "ordinarios" como son los Peajes de acceso (14.364 M€, el 60,4%) y los Pagos por capacidad12 (1.508, el 6,6%) pero una parte significativa tiene un carácter "extraordinario". Este es el caso, por ejemplo, de los ingresos procedentes de los Impuestos y tasas establecidos a finales de 2012 por una ley específica13, de los procedentes de un Crédito extraordinario del Estado14 y de la Subasta de derechos de gases de efecto invernadero15. La cuantía conjunta de los mismos sería de 5.571 M€ (24,5%).

Figura 3. Previsión de costes regulados del sector eléctrico para 2013

También es el caso de la partida asignada a los Presupuestos Generales del Estado de 2014, cuya cuantía (1.755 M€, 7,7%) coincide con los costes de la Compensación a la generación extrapeninsular. El hecho de que su financiación se envíe a los futuros presupuestos de 2014 arroja una importante incertidumbre sobre la misma, máxime cuando esta exigencia ya estaba prevista en años anteriores y ha sido omitida.

Entrando específicamente en los ingresos previstos por facturación de Peajes de acceso, dado que no se ha establecido una metodología precisa de asignación de los mismos a los distintos niveles tarifarios, es el MINETUR el que la establece cada año.

En concreto, para la tarifa 2.0 A los dos términos del peaje de acceso son: término de potencia de 17,893189 € al año por kW de potencia contratada y término de energía de 0,068995 € por kWh consumido.

Pago por capacidad

El tercer componente de la TUR es el Pago por capacidad, cargo que se aplica a todos los consumidores con el objetivo de financiar la partida de incentivos a la generación que aparece entre los costes regulados.

Estos incentivos son de dos tipos. El primero está relacionado con la seguridad de disponer del equipo necesario para satisfacer la demanda eléctrica, de forma que, por un lado, se incentiva la instalación de nuevos generadores en el sistema con el objetivo de evitar la escasez de generación en el futuro y, por otro lado, se incentiva la disponibilidad de la generación existente.

El segundo tipo de incentivo está relacionado con la garantía de suministro, fomentando el funcionamiento de generadores que utilicen combustibles autóctonos.

También aquí, es de lamentar la falta de una estructura metodológica clara, estable y transparente. El incentivo a la inversión, que en 2007 estuvo ligado al índice de cobertura de la demanda16, ha dejado de estarlo y simplemente es una cantidad que cambia cada año. El incentivo a la disponibilidad quedó en suspenso poco después de su creación recuperándose después. En cuanto al incentivo a la garantía de suministro, establecido en 2010, en realidad no es sino un mecanismo de ayuda a la minería de carbón autóctono, al forzar el funcionamiento de centrales que utilizan dicho combustible con cargo al fondo de los pagos por capacidad.

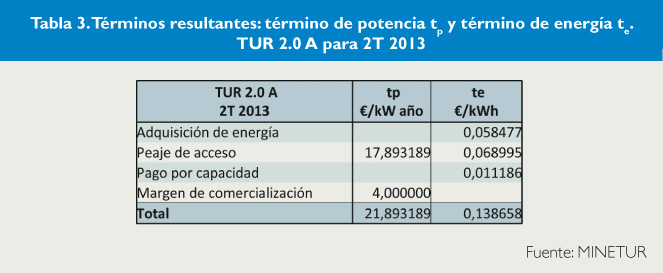

Para 2013 el MINETUR ha mantenido los cargos a los consumidores en los mismos términos que el año anterior. Así, para la tarifa 2.0 A, el pago por capacidad es de 0,011186 € por kWh consumido.

Margen de comercialización

Tabla 3. Términos resultantes: término de potencia tp y término de energía te. TUR 2.0 A para 2T 2013

El cuarto componente de la TUR es el Margen de comercialización. Este cargo se aplica únicamente a los consumidores acogidos a la TUR y va destinado a compensar a los CUR por su actividad de facturación y cobro.

Para la tarifa 2.0 A se ha mantenido sin cambios respecto al año anterior: 4 € al año por kW de potencia contratada.

En la Tabla 3 se recogen todos estos cargos y su agrupación en dos términos resultantes: un término de potencia tp de 21,893189 € al año por kW contratado y otro de energía te de 0,138658 € por kWh consumido, que son los que aparecen en la factura emitida por los CUR.

Otros cargos

Para completar la factura han de tenerse en cuenta los siguientes cargos adicionales:

- Impuesto eléctrico (forma parte de la financiación de las CC.AA.). El tipo impositivo es del 4,864% y la base impositiva está constituida por el resultado de multiplicar por el coeficiente 1,05113 el importe conjunto del coste producción, la tarifa de acceso, el pago por capacidad y el margen de comercialización.

- Alquiler del contador (caso de que el contador no sea propiedad del consumidor) a razón de 0,54 €/mes.

- Impuesto IVA del 21%.

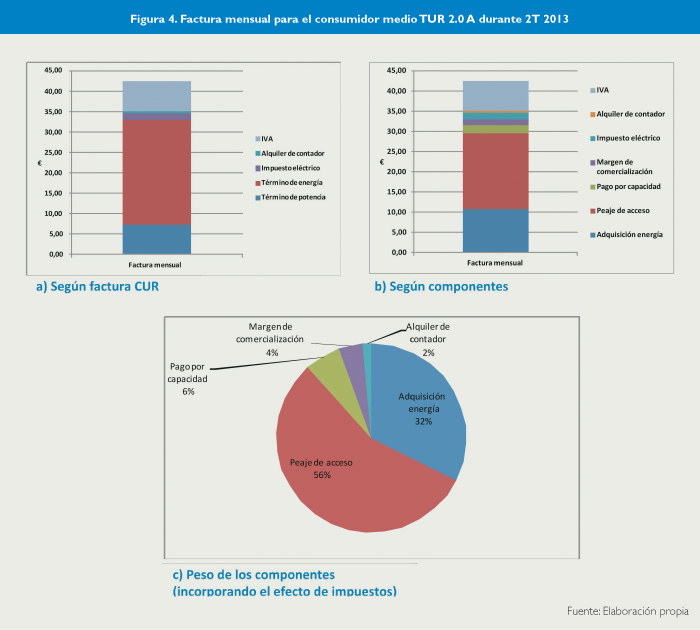

Figura 4. Factura mensual para el consumidor medio TUR 2.0 A durante 2T 2013

El resultado para el cliente medio de la TUR 2.0 A (4 kW de potencia contratada y 185 kWh de consumo mensual) es una factura mensual de 42,56 € (equivalente a 1,42 €/día).

En la Figura 4 puede verse el desglose de componentes: según factura del CUR o según procedencia de cálculo. En la misma figura puede verse en una tercera opción el peso de cada uno de los componentes en el precio total.

Incorporando el efecto de los impuestos (eléctrico e IVA), el Peaje de acceso constituye la partida más importante, un 56% de la factura, mientras que la Adquisición de energía supone un 32%. A resaltar la alta participación de los componentes regulados Peaje de acceso y Pago por capacidad (62%), máxime cuando, según se ha visto en la Figura 3, entre ellos únicamente cubren el 67% de los costes regulados.

Es significativo que, para el ejemplo analizado, la componente de Adquisición de energía (el precio de "producción") sea apenas un tercio del precio total y que dos tercios del mismo vayan destinados a la "gestión" del producto.

Finalmente, desde el 1 de abril de 2013 la facturación ha pasado a realizarse con una periodicidad bimestral (en lugar de mensualmente como hasta esa fecha) y a partir de lecturas reales de los consumos.

Evolución de la TUR

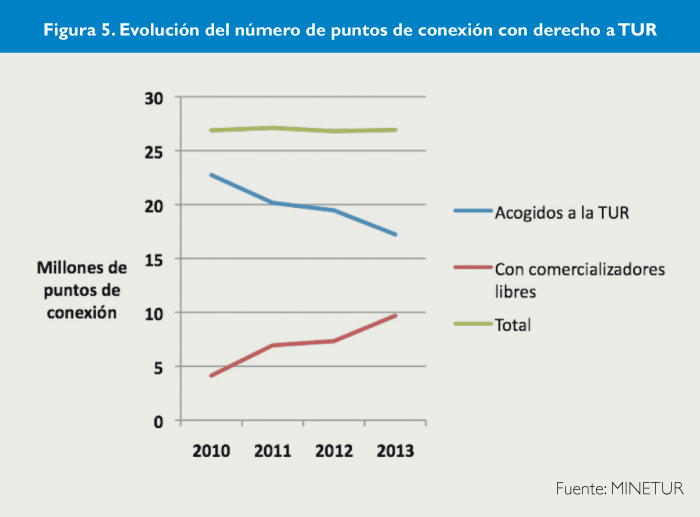

Figura 5. Evolución del número de puntos de conexión con derecho a TUR

En esta segunda parte del artículo se analiza la evolución de los principales aspectos de la TUR, desde su implantación en julio de 2009 hasta el momento actual, julio 2013.

Número de clientes

La TUR ha ido perdiendo clientes desde su origen, a un ritmo de 1,8 millones al año, clientes que han establecido contratos con comercializadores libres (Figura 5).

Esta dinámica no responde claramente a razones sustantivas de búsqueda de mejores precios, ya que las ofertas más baratas de comercializadores libres apenas si rebajan el precio TUR en un 2%17. Probablemente tenga más que ver con, entre otras razones, estrategias de marketing de los comercializadoras libres18, así como con la aparición de noticias relacionadas con un posible endurecimiento de las condiciones para acogerse a la TUR.

La CNE ha manifestado, en su Informe sobre las medidas para resolver el déficit tarifario10, su postura favorable a contemplar la desaparición de los precios regulados (manteniendo tan sólo un sistema de protección para los consumidores vulnerables), si bien considera que en estos momentos no se dan las condiciones para reducir el umbral de la TUR.

En este sentido, es ilustrativo el caso de Portugal, donde la TUR ha quedado eliminada el 31 de diciembre de 201219, aunque sus clientes tienen un periodo transitorio de tres años para contratar con comercializadores libres.

En cuanto al consumo medio por punto de conexión, el efecto de la crisis económica ha provocado un descenso del mismo desde 210 kWh al mes hasta los actuales 185 kWh mes.

Precios

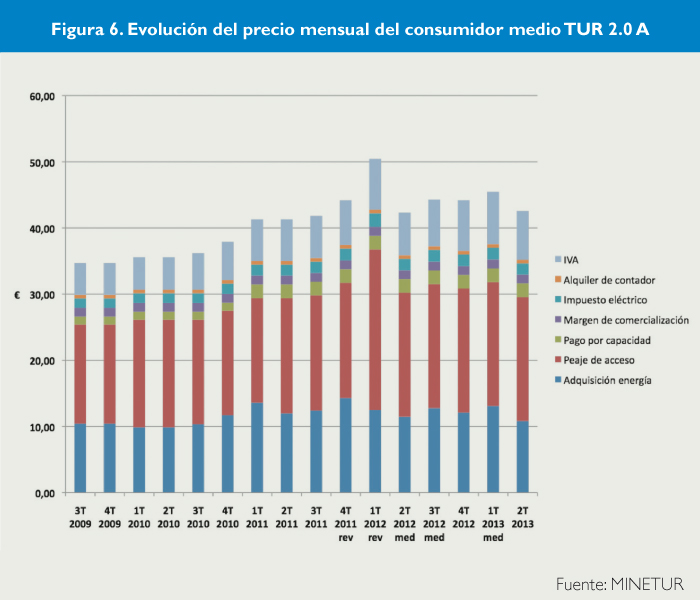

La evolución de la factura mensual se presenta en la Figura 6. En los casos 2T 2012, 3T 2012 y 1T 2013, al haberse producido modificaciones intratrimestrales, se ha calculado el valor medio trimestral. En los casos 4T 2011 y 1T 2012 se incluye la revisión tarifaria efectuada posteriormente con carácter retroactivo, según se analizó en el Artículo V de esta serie.

La factura mensual del consumidor medio TUR 2.0 A ha crecido desde su inicio a una tasa media anual del 8,1%, desde 34,68 € hasta 42,56 €. El pico de 50,43 € en el 1T 2012 se debe al importante aumento del peaje de acceso en la revisión exigida por el Tribunal Supremo (ver Artículo V de esta serie).

Figura 6. Evolución del precio mensual del consumidor medio TUR 2.0 A

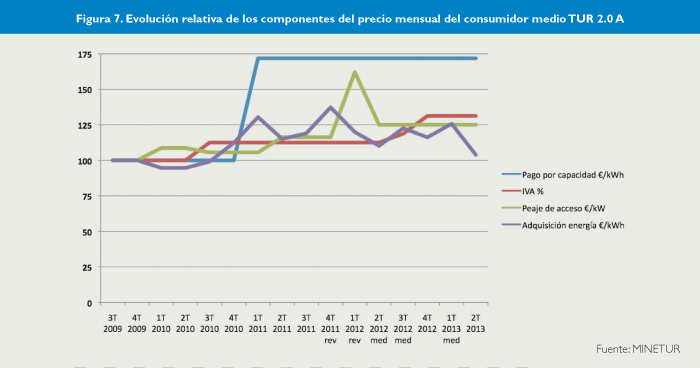

La Figura 7 permite ver con mayor claridad la variación relativa de los componentes de la factura; para ello, se ha tomado para cada componente su valor en julio 2009 como índice de referencia 100. Los parámetros del Margen de comercialización, Impuesto eléctrico y Alquiler de contador han permanecido inalterados. El precio de la Adquisición de energía se ha ido moviendo con las subastas CESUR, unas veces al alza y otras a la baja. El Peaje de acceso muestra un importante pico en 1T 2012, por la razón comentada en el párrafo precedente, estabilizándose después en el índice 125. El IVA ha sufrido dos elevaciones, desde el 16% inicial al 18% (julio 2010) y posteriormente al 21% (septiembre 2012). Finalmente, los Pagos por capacidad aumentaron un 72% para todas las categorías de consumidores en 1T 2011, en paralelo con el aumento del Incentivo a la generación (inversión, disponibilidad y apoyo a centrales de carbón autóctono) que se nutren de dichos pagos20.

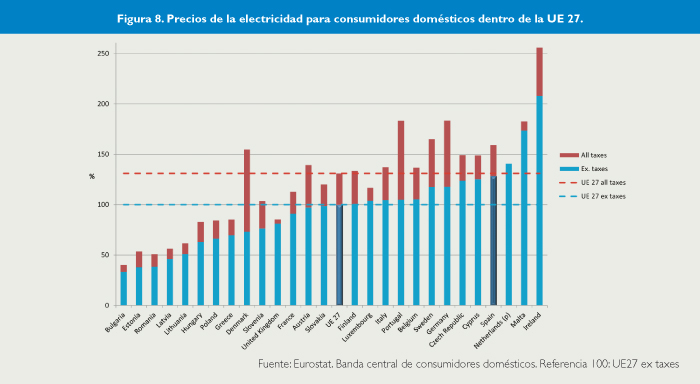

En comparación con otros países, los precios de las tarifas españolas para consumidores domésticos están entre los más caros de la UE. En la Figura 8 se representan los precios para la banda central de consumidores domésticos según Eurostat (datos del primer semestre de 2012)21. Puede comprobarse cómo los precios en España son superiores a la media de la UE 27 (28% antes de impuestos y 22% después de impuestos).

Costes regulados, ingresos y déficit

Figura 7. Evolución relativa de los componentes del precio mensual del consumidor medio TUR 2.0 A

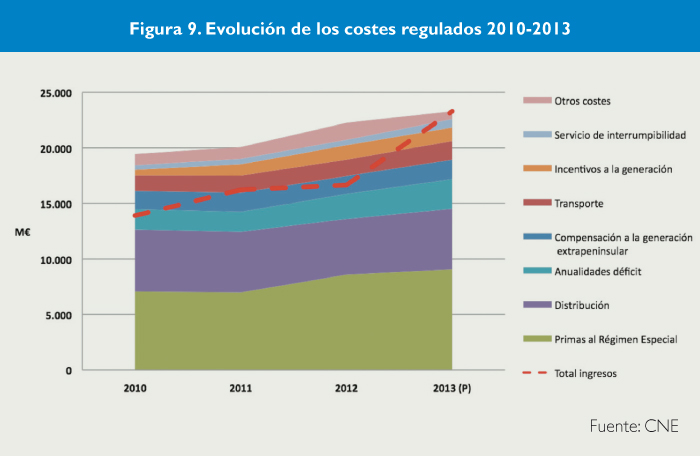

La evolución de los costes regulados desde 2010 hasta 2013 (Previsión) se presenta en la Figura 9.

Se mantiene la estructura de costes durante todo el periodo, si bien algunas partidas (Servicio de interrumpibilidad y Anualidad del déficit) crecen a ritmos superiores que el medio.

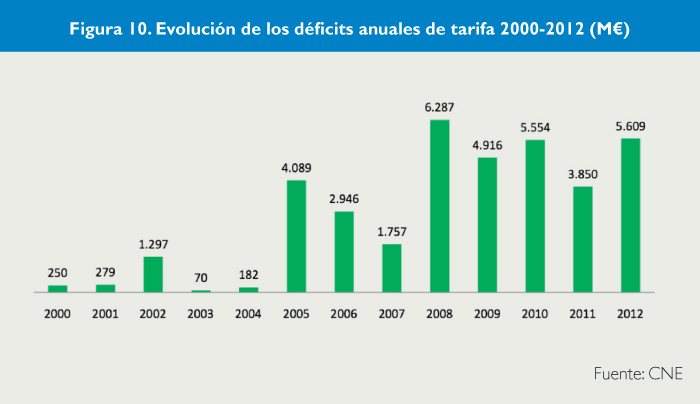

Los ingresos son insuficientes para cubrir los costes, a excepción de la previsión para 2013 (por la aparición de ingresos extraordinarios ya comentada anteriormente), por lo que se da un déficit de 5.554, 3.850 y 5.609 M€ respectivamente durante los años 2010, 2011 y 2012.

La aparición de un déficit en la cuenta de ingresos-costes regulados no es un problema exclusivo de este periodo sino que es una constante desde el año 2000 (Figura 10, tomada de la CNE).

Figura 8. Precios de la electricidad para consumidores domésticos dentro de la UE 27

Estos déficits son los que provocan que más de 2.000 M€ se destinen cada año (2.663 M€ en 2013) al pago de la deuda (déficit más los intereses correspondientes). Hasta 2013, los consumidores habrían pagado 11.823 M€ por este concepto del total de déficit generado de 37.886 M€, quedando 26.063 M€ pendientes de pagar a lo largo de los próximos 15 años.

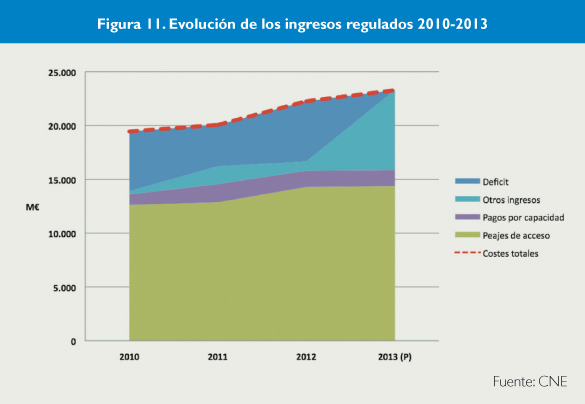

El detalle de la evolución de los ingresos se presenta en la Figura 11.

Los Peajes de acceso junto a los Pagos por capacidad han resultado insuficientes para compensar los costes regulados, por lo que se producen déficits anuales salvo que se incorporen ingresos adicionales22 de importancia.

Figura 9. Evolución de los costes regulados 2010-2013

Figura 10. Evolución de los déficits anuales de tarifa 2000-2012 (M€)

Figura 11. Evolución de los ingresos regulados 2010-2013

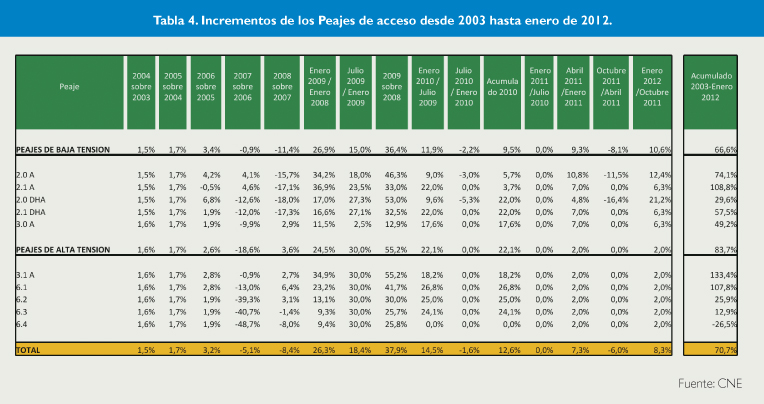

En cuanto a la asignación de los peajes a los consumidores, la Tabla 4, tomada de la CNE, ilustra la ausencia de criterios. Puede comprobarse cómo, en el periodo analizado 2003 -2012, cada vez que se produce una modificación de los peajes ésta se aplica de forma diferente a cada grupo tarifario. En el conjunto del periodo, las divergencias se amplifican considerablemente: el peaje de la tarifa 2.1 A se incrementa un 109% mientras que el de la tarifa 6.4 disminuye un 27%.

Conclusiones

La TUR ha cumplido 4 años desde su puesta en marcha en julio 2009, siendo actualmente la más utilizada de todas las tarifas eléctricas (más de 17 millones de puntos de suministro).

La TUR es una tarifa regulada con estructura aditiva, en la que los dos sumandos fundamentales son el precio de la Adquisición de la energía eléctrica (32%) y el cargo por la utilización del servicio eléctrico -integrado por el Peaje de acceso (56%) y por el Pago por capacidad (6%)-. El resultado es una precio que se sitúa entre los más altos de la UE.

Existe una diferencia fundamental entre los dos componentes mencionados: el precio de la Adquisición de energía procede de la aplicación de un mecanismo de mercado (subastas trimestrales CESUR para los consumidores acogidos a la TUR) exclusivo para los consumidores acogidos a la TUR, mientras que el cargo por el servicio es fijado administrativamente por el MINETUR para todos los consumidores eléctricos.

La determinación del coste por la utilización de servicio eléctrico y su asignación a los consumidores según su nivel tarifario constituyen el punto débil del sistema tarifario español. Es este un problema que trasciende a la TUR, ya que es mucho anterior a julio de 2009 y, además, afecta a todos los consumidores, no solo a los acogidos a la TUR.

En primer lugar, falta una metodología transparente que identifique efectivamente los componentes del mencionado servicio eléctrico y separe los que no son consustanciales al mismo. En cuanto a la valoración económica de los costes, habría que distinguir entre los susceptibles de que su determinación se hiciese mediante mecanismos de mercado, de los que, por su naturaleza, deberían ser fijados por procedimientos administrativos. Actualmente, se observa la ausencia total de instrumentos de mercado, a pesar de que desde diversas instancias se han propuesto distintos procedimientos (por ejemplo, la convocatoria de subastas) para objetivar algunos costes.

Adicionalmente, los criterios de valoración económica utilizados para regular los costes deberían revisarse ya que, como ha puesto de manifiesto la CNE, la cuantía de los costes es desproporcionada y debería reducirse sustancialmente.

Tabla 4. Incrementos de los Peajes de acceso desde 2003 hasta enero de 2012

En segundo lugar, falta una metodología de asignación equilibrada de costes a los consumidores. Esta carencia podría empezar a resolverse si, finalmente, la CNE regula la asignación de los costes de transporte y distribución mediante una metodología transparente.

La falta de suficiencia del sistema tarifario es otro de los problemas que han de afrontarse. Actualmente, aún quedan más de 26.000 M€ por ingresar como consecuencia de los déficits acumulados durante más de 10 años.

Al mismo tiempo, debería consolidarse en años posteriores, a ser posible con medidas ordinarias de ingresos, la estrategia de déficit nulo.

Finalmente, sería necesario mantener, por parte de la CNE o del nuevo organismo que le sustituya, la vigilancia de los mercados, singularmente sobre las subastas CESUR y sobre el Mercado Diario, para hacer la TUR más eficiente.

(1) Real Decreto 485/2009, de 3 de abril, "por el que se regula la puesta en marcha del suministro de último recurso en el sector de la energía eléctrica".

(2) Son las siguientes: Endesa Energía XXI S.L.U., Iberdrola Comercializadora de Último Recurso S.A.U., Gas Natural S.U.R. SDG S.A., HC-Naturgás Comercializadora Último Recurso S.A., E.ON Comercializadora de Último Recurso S.L.

(3) La crisis económica está provocando una importante disminución del consumo de energía eléctrica, de hecho el consumo previsto para 2013 viene a ser equivalente al del año 2005. En los primeros meses de 2013 se mantiene la pauta de reducción, por lo que el consumo final será del orden de 235 GWh.

(4) Gracias por los valiosos comentarios y sugerencias recibidos de AC, AP, AS, EG, EM, IM, JMR, PJ y PO.

(5) Similar a la subasta de pescado en las rulas portuarias (también denominada subasta holandesa o a la baja).

(6) Para más detalles consultar el Artículo VI de esta serie.

(7) Explicitado, paso a paso, en la Resolución de 25 de marzo de 2013, publicada en el BOE de 29 de marzo de 2013.

(8) La ausencia de una metodología establecida está en la base de la falta de transparencia y de los retrasos en la fijación de los peajes de acceso. Este año, fueron publicados en el BOE el 16 de febrero de 2013 (Orden IET/221/2013), con fecha de entrada en vigor el 1 de Enero de 2013.

(9) La descripción detallada de cada partida, a excepción del Bono Social, aparece en el Artículo III de esta serie.

(10) Sala de lo Contencioso-Administrativo del Tribunal Supremo, Sección Tercera. 7 de febrero de 2012. La sentencia tiene efectos retroactivos, ordenando el reingreso a las compañías de las cantidades abonadas por éstas.

(11) Informe sobre el sector eléctrico español de fecha 7 de marzo de 2012. Elaborado por la CNE por encargo del MINETUR el 27 de enero de 2012.

(12) Los ingresos por Pagos por capacidad están diseñados para financiar la partida de costes incentivos a la generación, por lo que deberían coincidir. En la práctica, los ingresos superan en 276 M€ a los costes, exceso que, sin embargo, se liquida conjuntamente con el total de ingresos-costes.

(13) Ley 15/2012 de medidas fiscales para la sostenibilidad energética. Mediante esta Ley se regulan tres nuevos impuestos: el impuesto sobre el valor de la producción de la energía eléctrica, el impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos y el impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos; se crea un canon por utilización de las aguas continentales para la producción de energía eléctrica; se modifican los tipos impositivos establecidos para el gas natural y el carbón.

(14) Anteproyecto de Ley pendiente de aprobación por Las Cortes Generales.

(15) El 90% de los ingresos de la subasta a celebrar en 2013 (en fecha sin definir). La caída del precio de los derechos en 2013 hace dudar de la consecución del importe previsto.

(16) Relación entre la generación disponible y la demanda en la hora punta del año.

(17) Según la página web del comparador de la CNE.

(18) Junto a prácticas legítimas basadas en rebajas, productos diferenciados (energía verde) y ampliación de servicios, se dan otras escasamente éticas basadas en informaciones incompletas cuando no en engaños, como las desveladas por la Organización de Consumidores y Usuarios (OCU) en "10 mentiras de los comerciales" (junio 2013).

(19) La TUR se mantendrá para clientes vulnerables y para los de las islas de Azores y Madeira.

(20) La realidad es que los ingresos por el pago por capacidad superan a los costes de los incentivos (superávit de 678, 228 y 276 M€ respectivamente en 2011, 2012 y 2013).

(21) Los resultados son prácticamente coincidentes con los que se presentaron en el Artículo IV de esta serie, en el que se hacía un análisis comparativo con datos del primer semestre 2011.

(22) En 2012, por ejemplo, se utilizaron los saldos de caja del Instituto para la Diversificación y Ahorro de la Energía (IDAE) (509 M€) y la CNE (35 M€), entre otros, como ingresos extras. En 2013 se prevé una cantidad de 9.326 M€ por ingresos extraordinarios.

(23) La CNE ha publicado, con fecha 16 de noviembre de 2012, el resumen de las respuestas a su consulta pública, en base a la cual ha elaborado una propuesta. Hay que recordar, no obstante, que la CNE ya presentó, en 2001 y en 2005, sendos informes sobre los costes imputables a cada tipo de tarifa, sin que se tradujesen en una metodología de asignación.

(24) La Ley 3/2013 establece la creación de la Comisión Nacional de los Mercados y la Competencia, que agrupará las funciones de la CNE, la Comisión del Mercado de las Telecomunicaciones, la Comisión Nacional de la Competencia, el Comité de Regulación Ferroviaria, la Comisión Nacional del Sector Postal, la Comisión de Regulación Económica Aeroportuaria y el Consejo Estatal de Medios Audiovisuales. La constitución de la nueva Comisión se espera para finales de 2013.

Descargar este artículo en formato PDF ![]()