Home > La situación energética española y su futuro vista por sus protagonistas

Palabras clave: energía, electricidad, gas, petróleo, eficiencia energética, coche eléctrico, interconexiones internacionales, energías renovables, mix de generación, combustibles fósiles, política energética, planificación.

Key words: energy, electricity, gas, oil, energy efficiency, electric car, international interconnections, renewable energies, generation mix, fossil fuels, energy policy, planning.

Resumen: La situación del sector energético español es convulsa: continuamente se producen cambios y protestas por parte de todos sus actores. En este entorno, el Comité de Gestión Empresarial del IIE organizó dos jornadas de debate en las que se planteó el punto de vista de las empresas y los resultados del estudio realizado por el Congreso de los Diputados.

El punto de vista de las empresas eléctricas, gasistas, petroleras y de los operadores del sistema se plantea como contrapunto a ese análisis, concluyendo en la dificultad para llegar a un acuerdo satisfactorio para todas las partes por la complejidad e implicaciones que cualquier cambio supone para el país.

Abstract: The spanish energy sector is troubled with continuous changes, and the subsequent complaints by the main actors and stakeholders. In this environment, the IIE's Business Management Committee organized two sessions of debate in which the incumbents explained their point of view on the sector situation as well as the results of a study by the Congreso de los Diputados.

The expectations of the gas, oil and electricity utilities and the system operators was presented as a counterpoint to this analysis, concluding in the difficulty to reach a satisfactory agreement between the parties, mainly because of the complexity and implications that any change pose to the country.

Autores: Carlos Javier Alía Cifuentes

Carlos Javier Alía Cifuentes. Ingeniero del ICAI, Promoción 2000. Presidente del Comité de Gestión Empresarial.

Introducción

En los últimos años resulta recurrente, en los periódicos y en otros medios de comunicación, la aparición de noticias sobre problemas en el sector energético: la factura de la luz y el gas natural, insuficiencias de la tarifa eléctrica, conflictos en los mercados mayoristas, denuncias entre empresas y contra la administración, conflictos con la política de otros países... Pero, ¿cuál es la verdadera situación del sector de la energía?, ¿por qué, pese a todos estos acontecimientos, no existe una posición clara de nadie sobre cómo resolverlos? No parece haber mucha claridad de ideas.

Antonio Cuevas, junto a Carlos Javier Alía en un momento de la conferencia.

Para disponer de una idea de la situación actual es necesario retroceder 16 años, hasta 1995, cuando comenzaron los intentos de cambiar la estructura del sector y pasar de la planificación centralizada y unos sectores semipúblicos, a mercados liberalizados con algunas actividades reguladas. Con este fin se elaboró la Ley Eléctrica de 1996 (Ley de Ordenación del Sector Eléctrico", Losen) que, pese a no llegar a entrar en vigor nunca, sirvió de guía para la remodelación del sector eléctrico que tuvo lugar entre 1997 y 1998, y para la posterior reforma del sector del gas. En estos años se procedió a segmentar la cadena de valor del sector eléctrico y del gasista, liberalizar algunas de las actividades (generación, aprovisionamiento y comercialización) y regular las restantes (almacenamiento, transporte y distribución).

En el caso del sector eléctrico, la liberalización vino acompañada de la creación de un mercado mayorista que, al menos sobre el papel, debía permitir la competencia entre diferentes centrales de generación y facilitaba la toma de decisiones a largo plazo en función de las señales proporcionadas por ese mercado. El transporte y la distribución, por su parte, quedaban regulados y sus ingresos establecidos vía una tarifa, también regulada y fijada por el Gobierno los últimos días del año anterior al que estuviese en vigor. Esta tarifa se pagaba como parte de la factura abonada por los consumidores.

Por último, se creaba un organismo regulador, la Comisión Nacional de Energía (CNE), que debía velar por el buen funcionamiento del sector en su conjunto y que sustituyó a la anterior Comisión Nacional del Sector Eléctrico (CNSE).

Desde entonces se han ido sucediendo diferentes acontecimientos y problemas que han provocado el desarrollo y la modificación de la regulación original: el importante crecimiento de las energías renovables, la problemática de la retribución de la actividad de distribución, denuncias y sanciones en el mercado mayorista, entrada de competidores internacionales, concienciación sobre el cambio climático, la necesidad de potenciar la eficiencia energética y muchos otros temas que nos han llevado al día de hoy.

El componente geopolítico de la situación del sector energético

La complejidad que caracteriza al sector de la energía y a los subsectores que lo componen hace necesario intentar explicar cada uno de ellos, por separado y en conjunto, para comprender la situación a la que se enfrenta el sector energético en la actualidad.

Éste ha sido el objetivo de los eventos organizados por el Comité de Gestión Empresarial del IIE en los últimos meses. En el primero de ellos, en el mes de noviembre de 2010, el Presidente de la Comisión de Industria, Turismo y Comercio del Congreso de los Diputados expuso los resultados de los análisis que han realizado en el Parlamento para, desde una perspectiva más política, abordar cómo debería ser el sector energético dentro de 20 años y cómo llegar a esa situación. En la segunda jornada, algunos de los principales agentes del sector expusieron sus inquietudes y sus expectativas para el futuro de sus empresas y del sector, con una perspectiva más técnico-económica y de empresa, que ahora pasamos a explicar.

Conclusiones de la subcomisión de estrategia energética 2025-2030 del Congreso de los Diputados

Conocer el punto de vista geopolítico del sector energético, plasmado en los estudios realizados por la subcomisión, fue el motor de esta jornada. Al comienzo de la misma, Antonio Cuevas recordó que hace un año se aprobó en el Congreso de los Diputados la creación de una subcomisión encargada de definir las líneas maestras de la política energética para los próximos 25 años. Los trabajos de la subcomisión partieron de la situación de cuasi "isla energética" en la que se encuentra España y, a la vez, de la distorsión existente en el sistema tarifario, lo cual provoca que los ingresos de las tarifas no sean suficientes para cubrir los costes del sistema eléctrico. "Vivimos un periodo energético crucial y si Europa -y por ende España- no consigue ganar la batalla energética, no tendrá ningún papel en el futuro", subrayó Antonio Cuevas.

Esto, junto a la situación energética mundial, fueron las premisas del análisis que se concretaron en tres consideraciones:

– El incremento de consumo energético de grandes capas de la población de los países emergentes.

– El aumento de la emisión de gases causantes del efecto invernadero.

– Y el papel de la tecnología en el desarrollo global.

Junto a estos parámetros se incluyeron los compromisos de los países de la UE en materia energética para reducir las emisiones de gases productores del efecto invernadero en un 20%, ahorrar el 20% del consumo de energía mediante una mayor eficiencia energética y promover las energías renovables hasta que alcancen una representación del 20% del consumo total de energía primaria, la denominada "estrategia 20-20-20".

A partir de estas premisas se estudiaron dos escenarios sobre la evolución futura del sistema energético español, a los que se añadieron factores exógenos que podrían afectar a su desarrollo: el precio de los combustibles, los acuerdos internacionales sobre medio ambiente, el precio de los derechos de emisión de CO2 y la evolución futura de la economía global. Con esto se plantearon dos escenarios:

- El primero, denominado "escenario tendencial", que asumía que las políticas introducidas en el sistema hasta la actualidad para hacer frente a los retos antes mencionados no tienen continuidad en los próximos años.

- El segundo de ellos, un "escenario de eficiencia", que partía de las hipótesis de la implementación de forma continua, de políticas activas para luchar contra el cambio climático, incluyendo medidas de eficiencia y ahorro energético y de expansión de las energías renovables.

A partir de aquí se analizan las medidas necesarias para alcanzar el segundo escenario, de "eficiencia". Como resultado se obtienen una serie de recomendaciones que se proponen al Gobierno para su implantación y que pasamos a comentar.

El papel de las energías renovables en el mix de generación

Respecto a las energías renovables, la subcomisión fija en un 20,8% y su aportación al consumo final de energía en 2020, una cifra menor al 22,7% establecido en el Plan de Acción Nacional de Energías Renovables (PANER), aunque superior al 20% recomendado por la UE para 2020.

En cuanto a la liberación del suministro eléctrico, considera que se debe proseguir con su desarrollo para lograr que en 2013 sólo exista una tarifa regulada (Tarifa de Último Recurso, TUR), aplicable tan sólo a consumidores "necesitados de protección social".

Sobre el mix de generación de electricidad, y enlazando con otras propuestas:

- Sugiere fomentar la implantación de las energías renovables, teniendo en cuenta las tecnologías más maduras (eólica terrestre) y ajustando la retribución de las instalaciones, para que los consumidores finales participen de los ahorros derivados de la curva de aprendizaje de cada tecnología.

Recomienda también clarificar su marco regulatorio, dotándolo de sostenibilidad, de seguridad jurídica y de una rentabilidad razonable para las inversiones. Y ya que se considera necesario apostar por ellas ("su desarrollo favorece al conjunto de la sociedad"), propone estudiar el que sus costes sean soportados por todos los consumidores del sistema energético español (el denominado "céntimo verde").

- La subcomisión sugiere que el carbón y la energía nuclear son necesarios en el mix de generación para garantizar la diversificación y propone desarrollar la tecnología del carbón limpio de alto rendimiento.

- Respecto a la energía nuclear, considera que tiene un alto valor estratégico y económico para nuestro país y que se debe definir durante los próximos cinco años una política nuclear de largo plazo.

- Resalta el papel de las tecnologías térmicas como respaldo del crecimiento de las energías renovables en el sistema eléctrico. Para garantizar niveles de capacidad térmica flexible adecuados en el futuro, se proponen sistemas de "pagos por capacidad", entendidos éstos como pagos unitarios a la función de cobertura del sistema por la intermitencia de otras fuentes de energía.

- Para financiar este sistema, se entiende que se deben desarrollar mecanismos que permitan a las tecnologías no gestionables internalizar el coste de mantener esa capacidad térmica de respaldo.

Al tratar el tema de las infraestructuras necesarias, se vuelve a incidir en la necesidad de incrementar la capacidad de interconexión de los sistemas eléctricos y gasistas, a través de infraestructuras terrestres y marinas.

Los mercados energéticos y el papel del gas natural

En cuanto al gas natural, la subcomisión señala la necesidad de un mercado que ofrezca servicios añadidos y de logística, incluyendo el almacenamiento, transporte y un incremento de los intercambios de energía. Este mercado necesitará de mayores interconexiones internacionales que, unidas a los almacenamientos subterráneos, permitan a las centrales de ciclo combinado ofrecer, de forma eficiente, respaldo a las energías renovables.

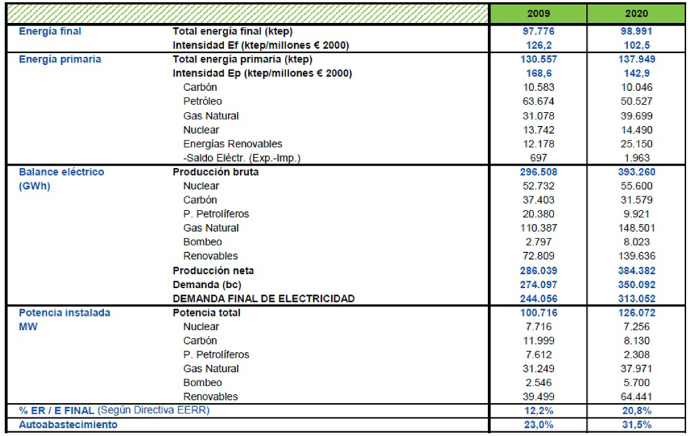

Propuesta de mix energético, objetivo 2025 de la Comisión de Industria.

Sobre la estructura de estos mercados, propugna continuar el desarrollo de los mercados a plazo y facilitar la puesta en valor de los servicios complementarios (interrumpibilidad y modulación de carga, peajes de acceso, etc.), con el objetivo de garantizar la competitividad de los grandes consumidores industriales.

Los consumidores finales se ven afectados por la necesidad de reducir la demanda energética en los diferentes subsectores: en el sector del transporte, mediante el fomento de la "movilidad sostenible" según lo marcado por la Estrategia Española de Movilidad Sostenible; en otros, mediante la implantación del coche eléctrico, incentivando el consumo de energía en horas valle (excedentes) y contribuyendo a reducir las emisiones.

Propuestas de regulación y de seguimiento

Para incentivar y asegurar este plan de eficiencia y ahorro energético se establece que el Gobierno deberá remitir al Congreso de los Diputados una propuesta legislativa que lo desarrolle. Entre las medidas de fomento de la eficiencia energética que proponen implementar se incluyen tarifas con discriminación horaria, incentivos a la inversión en equipamientos eficientes y normativa que asegure que el precio de la energía refleje su coste real, así como acelerar la transposición de la Directiva Europea de Eficiencia Energética en Edificios.

Por último, regula que en seis meses el Gobierno deberá remitir al Congreso de los Diputados un informe que contenga las medidas a desarrollar para implementar las recomendaciones realizadas por la subcomisión. Asimismo, establece que el Ministerio de Industria deberá realizar, con carácter anual, un informe sobre la situación de la energía en España, contemplando los temas tratados en las conclusiones de la subcomisión.

El punto de vista de las empresas del sector energético: situación actual y necesidades futuras

El papel del sector energético en la salida de la crisis, la situación de las diferentes energías, el papel de las renovables o el futuro de las nuevas tecnologías energéticas fueron algunos de los temas que se propusieron para debatir a las empresas del sector: Antoni Peris, José Bogas, Antonio Cuevas Delgado, Dominique de Riberolles y Luis Atienza expusieron los retos y desafíos a los que se enfrenta el sector energético y su opinión sobre cómo abordarlos mejor.

Todos los ponentes comenzaron señalando la importancia de la eficiencia y el ahorro energético para el futuro del país. La industria debe ofrecer energía a la sociedad de la manera más barata y eficiente posible para favorecer la creación de riqueza. Esta premisa supone que, al importar España más del 80% de la energía primaria que consume (principalmente petróleo y sus derivados), se produce un importante drenaje de recursos económicos por lo que cada euro de ahorro que se obtenga se convierte en riqueza que se queda dentro del país.

La operación del sistema eléctrico

Panel del debate sobre Política Energética: Antoni Peris, José Bogas, Antonio Cuevas, Manuel Acero, Luis Atienza, Dominique de Riberolles y Carlos Javier Alía.

Al iniciar su exposición, el Presidente de Red Eléctrica de España, Luis Atienza, señaló la importancia y dificultad de la política energética, "porque en ella se encuentran enfrentados económicamente dos objetivos, la moderación de costes y la seguridad del sistema". Esta necesidad de seguridad supone mayores inversiones y por tanto es contraria a la primera. Señaló que "incluso la sostenibilidad también supone un encarecimiento".

Continuó comentando que la electricidad será la energía que va a incrementar más su peso durante este siglo. Crecerá más que el consumo energético conjunto y, por sus características, se verá aún más favorecida: es flexible, segura y desplaza la combustión lejos de los centros de consumo como las grandes ciudades. Señaló que disponemos de un sector eléctrico muy diversificado y que un 50% de nuestra electricidad se genera con tecnologías que eran casi marginales hace 10 años. Algo que se ha logrado con la incorporación masiva de la energía eólica y del gas, junto con una significativa aportación de la cogeneración. Las dos primeras, además, actúan como energías complementarias, puesto que la flexibilidad de las centrales de ciclo combinado permite compensar inmediatamente la variabilidad de la generación eólica.

Señaló que la Península Ibérica continúa siendo, después de muchos años, casi una isla energética. Para solucionar esta situación, remarcó la importancia de aumentar las interconexiones con Francia, tanto para garantizar el suministro como para facilitar la importación y exportación de energía según fuese necesario. También insistió en la necesidad de reducir la relación entre la potencia suministrada, entre la demanda pico y la demanda valle, por el efecto que tiene sobre los mercados y el precio final de la electricidad.

Como retos para el futuro, indicó la importancia de mejorar la monitorización de los sistemas eléctrico y gasista, de incrementar la capacidad de almacenamiento, desarrollar la gestión de la demanda, mejorar la red de transporte (más robusta y mallada para poder absorber la generación renovable) y asegurar potencia firme de respaldo para las tecnologías que no ofrecen potencia firme, principalmente renovables. Además, aseguró que esto último resulta complicado, al ser necesaria la existencia de generación punta disponible que asuma su funcionamiento en un número de horas de producción reducido; todo ello en un sistema que no permite a los precios alcanzar los valores puntuales necesarios para que, en este tipo de instalaciones, se recupere a través del mercado la inversión realizada. Dar solución a todas estas incertidumbres aseguraría el suministro eléctrico, a pesar de las ineficiencias aparejadas a una operación condicionada al no poder trabajar los grupos de manera continua y estable.

Concluyó apuntando que "vamos hacia un mix de generación en el que cada vez la energía va a estar más regulada, por ser su coste mayor y porque ha de poder recuperar una inversión importante que el mercado no asegura que se vaya a producir".

El mix de generación

Continuando con el tema de la generación eléctrica, el presidente de Sedigas y Director General de Gas Natural, Antoni Peris, destacó la necesidad de plantear el mix energético de forma inclusiva, dando cabida en el mismo a todas las energías: "Se debería distinguir entre las tecnologías consolidadas y eficientes de las nuevas, aún no tan eficientes y en las que se está invirtiendo en I+D+i".

Sobre el gas natural señaló que aporta la energía fósil menos contaminante y que cuenta con una capacidad y una flexibilidad que ha contribuido a garantizar el suministro en España en los últimos años. A esto añadió que el gas puede colaborar a alcanzar los objetivos fijados en el paquete verde y a la estrategia 20-20-20, fijada por el Parlamento Europeo, mediante las menores emisiones de las centrales de gas que pueden sustituir a otras tecnologías obsoletas o más contaminantes. Destacó el gas, no sólo como combustible final, sino también por su importancia en la generación eléctrica en España, ya que existen más de 24.000 MW instalados de ciclos combinados.

Por último comentó la posibilidad de que España, con el desarrollo de las interconexiones gasistas, se pudiese convertir en un país de entrada de gas hacia el resto de Europa, con las ventajas, económicas y de todo tipo, que esto podría suponer.

La recuperación económica

Por su parte, José Bogas, Director General de Endesa, incidió en la relevancia del sector energético en la recuperación económica. Comentó que "el modelo de retribución de las energías renovables distorsiona el precio final de la electricidad, por lo que es necesario estudiar cuál debe ser el modelo de mercado del futuro" y propuso explorar otras vías de financiación.

A raíz de esto, comentó que se está produciendo hoy en día una subvención cruzada entre los otros sectores energéticos y el sector eléctrico, ya que cada vez que alguien llena el depósito del coche o enciende la calefacción de gas natural, obliga a invertir en más energía renovable, y sin embargo el coste asociado es soportado únicamente por el consumidor eléctrico, que nada tiene que ver con el consumo de hidrocarburos o gas natural.

Para solucionar estos problemas, propuso establecer una financiación compartida de los sobrecostes de producción a partir de fuentes de energía renovable entre todos los sectores energéticos. Desde su punto de vista, esto permitiría contener la tarifa eléctrica en niveles más comedidos.

Respecto a la actividad de distribución eléctrica, señaló que es esencial contar con un modelo regulatorio que proporcione una retribución adecuada a las necesidades reales de la inversión en la red, que aporte certidumbre y estabilidad, de forma que se garantice ex-ante la relación entre las inversiones, que deben ser aprobadas por las CC.AA., y la retribución de las mismas, que debe ser asignada por el MITYC.

En cuanto a las centrales nucleares, en su opinión deberían alargar su vida útil, ya que según sus datos, el coste de la energía nuclear es dos veces y media inferior que el de las energías renovables. Finalizó destacando que le preocupan los intervencionismos en el sector a corto plazo, a pesar de que reconoció que "a largo plazo, la política determina el rumbo a seguir".

El petróleo y su uso eficiente

José Bogas, Director General de Endesa, junto a Antoni Peris, Presidente de Sedigas.

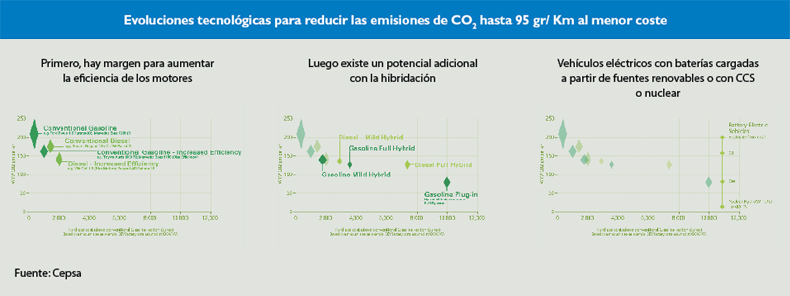

Al abordar el papel de los combustibles fósiles, Dominique de Riberolles, CEO de Cepsa, reconoció sentirse frustrado por la falta de relevancia del petróleo en las conclusiones de ese documento. Señaló que, tal y como lo apuntaba el primer borrador de conclusiones de la subcomisión, la transición hacia una economía descarbonizada tiene que apoyarse lo más posible en soluciones óptimas del punto de vista coste-beneficio. En sus palabras:"Los objetivos de la estrategia energética deben promover un marco para la reducción de CO2 que sea consistente y previsible en todos los niveles de la sociedad para minimizar los costes para los usuarios, permitir una planificación de las inversiones y facilitar la introducción progresiva de varias tecnologías".

Continuando en esta idea, puso de relieve la existencia de soluciones más eficientes y menos contaminantes en motores de combustión, sobre todo de gasolina, con mejoras de hasta el 50% en el consumo. Esto lo contrapuso a la limitada autonomía actual de los coches eléctricos, que reduce su uso al de un segundo coche de ciudad o al de un pequeño vehículo de servicio o reparto en medio urbano. De todos modos también expresó su convencimiento de que, a largo plazo, los coches eléctricos serán una contribución importante y que su desarrollo debe ser apoyado desde hoy.

Respecto de las mejoras en los motores de combustión, aportó más datos comentando que:

- En el transporte por carretera, el camino más económico para reducir las emisiones en CO2 en los coches, con el fin de alcanzar el objetivo de 95g CO2/Km en 2020 en los nuevos coches vendidos, se fundamenta en las mejoras de eficiencia de los motores de combustión interna. Esto, junto a una hibridación progresiva, posibilita rebajar casi a la mitad las emisiones de los coches convencionales actuales.

- En el transporte aéreo, se considera posible ahorrar hasta un 35% del consumo para 2020 y un 50% para 2050.

- Y en el caso del transporte marítimo, las cifras pueden alcanzar hasta un 75%.

Como corolario a esto, expresó su convencimiento de que las políticas de transporte deberían estar orientadas hacia objetivos claros, concretos y ser neutrales desde el punto de vista tecnológico, incentivando a las opciones de menor coste.

Respecto a la eficiencia energética, además de su convencimiento sobre su necesidad, reconoció que las mejoras en ese área ofrecen la mejor y más rentable oportunidad para reducir las emisiones, "del pozo a la rueda", para todos los segmentos de transporte.

En cuanto a la regulación de los hidrocarburos líquidos, mostró su desacuerdo con algunas de las directivas europeas contra el cambio climático respecto al sector del refino por contradictorias, y su preocupación por que se pudiera producir la marcha de empresas de Europa hacia Asia.

Se quejó de la política fiscal actual, por favorecer al diesel con menores impuestos frente a la gasolina. Esto ha provocado el encarecimiento de los procesos de refino, al orientarse éstos a la obtención de más combustible diesel, que también produce más CO2. Con respecto a este último, señaló la mayor exigencia para el sector del refino en cuanto a la reducción de emisiones de CO2 frente a otros sectores.

Concluyó su intervención recordando que el petróleo seguirá siendo el eje principal de las fuentes de energía para el transporte y de materia prima para la industria durante las próximas décadas y que, por tanto, es indispensable mantener un refino europeo y español fuerte y competitivo.

Conclusión. Las necesidades de las empresas, el país y su futuro

Una vez conocida la opinión de los diferentes actores que intervienen en el sector energético, ¿cuáles son las conclusiones que podemos extraer? Una cosa está clara: nos encontramos ante una situación compleja, con muchos intereses cruzados, inversiones que requieren plazos muy largos para ser rentables, y una situación política poco proclive a propuestas y medidas drásticas ante la situación actual y la proximidad de las elecciones.

La problemática existente no es sólo técnica, sino que tiene un alto componente económico y geopolítico, que trasciende ya no sólo al sector energético en sí, sino a España como país. En un próximo artículo trataremos de profundizar en estos temas y exponer algunas de las posibles alternativas de solución a los problemas y necesidades de futuro que se han expuesto en el presente artículo. Se trata de un sector complejo y apasionante, que no deja de ser fundamental para el futuro de la industria nacional y de su competitividad.

Evoluciones tecnológicas para reducir las emisiones de CO2 hasta 95 gr/ Km al menor coste

Descargar este artículo en formato PDF ![]()