Home > El Sistema Eléctrico Español (III) Peaje de acceso

Palabras clave: peaje de acceso de electricidad, coste de la energía eléctrica, actividades reguladas, titulización del déficit de tarifas eléctricas.

Key words: regulated access tariff of the electricity, cost of the electrical energy, regulated activities, securitisation of the electricity tariff deficit.

Resumen: Este artículo analiza la tarifa de acceso del sistema eléctrico español a través de la previsión del Ministerio de Industria, Turismo y Comercio para 2011. Por un lado, los ingresos procedentes de los pagos por este concepto de los consumidores. Por otro, los costes de las actividades reguladas relacionadas, principalmente el transporte, la distribución y las primas al régimen especial. De partida, se estima que 2011 arrojará un déficit de 4.106 M€. Por último, se hace un breve resumen de los efectos del déficit tarifario en los consumidores y en las compañías eléctricas, así como la posible actuación del regulador para reducir y eliminar dicho déficit.

Abstract: This article analyzes the regulated access tariff of the electricity in the Spanish system. The Ministry of Industry forecast for 2011 is presented through the two components, income payments for access tariffs (that all the consumers have to pay) and costs of the regulated activities (mainly includes the costs for energy transmission, distribution and renewable energy premiums.). A tariff deficit of 4.106 M€ is estimated. The article ends with a brief summary of the tariff deficit effects on the consumers and on the utilities and the possible actuation of the regulation authorities in order to reduce and eliminate that deficit.

Autores: José Luis Sancha Gonzalo

José Luis Sancha Gonzalo Doctor Ingeniero Industrial. Ha desarrollado su actividad profesional en Red Eléctrica de España y en Endesa. Desde 1972 mantiene una continuada actividad educativa en la Universidad Pontificia Comillas y, más recientemente, en el Club Español de la Energía. Es Senior Member de la Power Engineering Society del IEEE y Distinguished Member de CIGRE. Además, es miembro de la Comisión de Energía del Instituto de la Ingeniería de España y del equipo redactor del Diccionario de la Ingeniería de la Real Academia de Ingeniería. Ha coordinado el libro El Ingeniero del ICAI y el Desarrollo Sostenible (2009) y varias publicaciones en materia energética (política energética, ahorro y eficiencia, sistema eléctrico español, etc.).

En los dos primeros artículos de esta serie1 hemos analizado el caso de consumidores acogidos a la tarifa de último recurso (TUR) y de consumidores que contratan libremente con comercializadores. En ambos casos, uno de los componentes de pago era el denominado peaje de acceso, para el que prometimos un artículo específico que es el que ahora presentamos2.

Hemos elegido las previsiones para el año 2011 como ejemplo para analizar las distintas actividades cubiertas por los peajes de acceso. No debemos olvidar que se trata de actividades estrictamente reguladas, sometidas a modelos y parámetros establecidos por el Ministerio de Industria, Turismo y Comercio.

En primer lugar se verá la previsión global de ingresos y de costes, constatando que se parte de un déficit programado. ¿Son insuficientes los ingresos? ¿Son excesivos los costes? ¿No debería partirse de unas cuentas equilibradas?

Posteriormente se analizarán con detalle las partidas de costes, en concreto el modelo de retribución regulado que sustenta cada actividad financiada por los peajes de acceso. ¿Qué aporta cada actividad al sistema eléctrico? ¿Qué se retribuye en cada caso? ¿Son transparentes los modelos de retribución? ¿Es posible reducir costes, manteniendo debidamente ponderada la calidad del suministro? ¿Deben hacerse cargo de todos los costes los consumidores eléctricos?

Previsión de ingresos y costes de las actividades reguladas para 2011

Como cada año, el Ministerio de Industria, Turismo y Comercio (MITyC) publica unos días antes del 31 de diciembre, la orden por la que se establecen los peajes de acceso a partir del 1 de enero del año siguiente. Todas las partidas de las cuentas de acceso se encuentran reguladas por el propio MITyC, el cual puede establecer las cuantías correspondientes, según iremos viendo a lo largo del artículo.

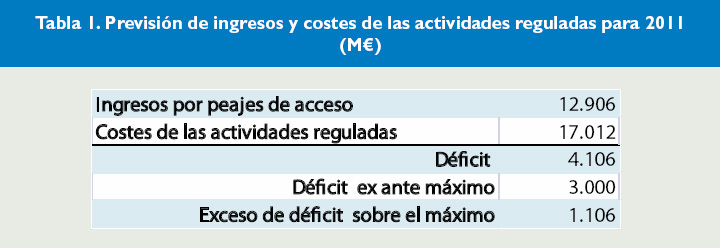

Tabla 1. Previsión de ingresos y costes de las actividades reguladas para 2011 (M€)

La estructura básica de la previsión de ingresos por peajes de acceso y de costes de las actividades reguladas correspondientes a 20113 puede verse en la tabla 1.

La cuantía prevista de los ingresos previstos por el pago de los peajes de acceso asciende a 12.906 M€, mientras que los costes de las actividades reguladas es de 17.012 M€, por lo que se prevé un déficit de 4.106 M€.

El lector quizá se pregunte por la lógica de una estructura de costes/ingresos que, de partida, no está equilibrada. Lo cierto es que ésta es la práctica, que de un modo u otro, se ha venido aplicando desde el año 2000. La experiencia a lo largo de dichos años indica que, en general, no sólo se parte de un déficit inicial previsto (déficit ex ante), sino que la cuantía final del déficit (déficit ex post) resulta normalmente superior a la prevista.

Este fenómeno, conocido con "déficit de tarifa", ha acumulado una cuantía que supera actualmente los 20 mil M€, constituyendo uno de los más graves problemas del sistema eléctrico. La existencia del déficit lleva a que los consumidores paguen "a plazos" la energía que consumen: la factura eléctrica mensual cubre sólo una parte del coste; el resto será repercutido a lo largo de los siguientes quince años4.

El MITyC, considerando que este desajuste "resulta insostenible y tiene graves consecuencias, al deteriorar la seguridad y capacidad de financiación de las inversiones necesarias para el suministro de electricidad en los niveles de calidad y seguridad que demanda la sociedad española", estableció una senda de déficits ex ante máximos: 3.500 M€ para 2009, 3.000 M€ para 2010, 2.000 M€ para 2011 y 1.500 M€ para 2012, de forma que en 2013 las cuentas deberían salir inicialmente sin ningún déficit y los déficit ex post que se pudiesen producir deberían ser compensados en las cuentas del año inmediatamente posterior5.

Previsión de ingresos para 2011

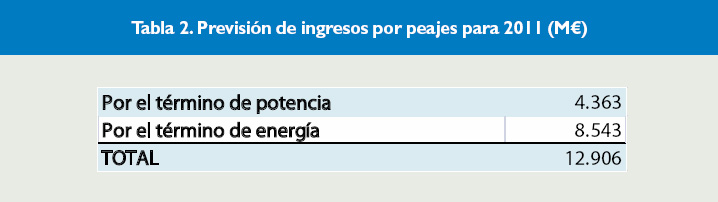

Vamos a analizar a continuación la previsión de ingresos. Estos ingresos proceden de los peajes de acceso que pagan los consumidores en su factura eléctrica. Recordemos que, según vimos en los dos artículos precedentes, las tarifas de acceso tienen una estructura binómica. Por un lado, hay un término de potencia con una tarifa fija al año por cada kW de potencia contratada y por otro, hay un término de energía con una tarifa por cada kWh de energía consumida.

Tabla 2. Previsión de ingresos por peajes para 2011 (M€)

Ambas tarifas son únicas en todo el territorio español, dependen del nivel de tensión al que está conectado el consumidor y las fija el MITyC a primeros de cada año, procediendo trimestralmente a su revisión.

El total de ingresos previstos para 2011 es de 12.906 M€, correspondiendo 4.363 M€ al término de potencia y 8.543 al término de energía (ver tabla 2).

Para poder equilibrar las cuentas en 2011, suponiendo fijos los costes, los ingresos por peajes deberían pasar de 12.906 M€ a 17.012 M€, lo que implicaría que las tarifas de peaje de acceso deberían aumentar un 32%6.

La cuantía final de los ingresos dependerá, por un lado, de la revisión de las tarifas de peaje que se hagan a lo largo del año y, por otro del consumo eléctrico realmente efectuado. Como ya vimos en el primer artículo de esta serie, el MITyC está siendo reacio a modificar las tarifas de peaje de acceso7 y dado que el consumo eléctrico se mantiene según lo previsto, lo normal es que los ingresos a fin del 2011 estén próximos a los previstos inicialmente.

Previsión de costes regulados para 2011

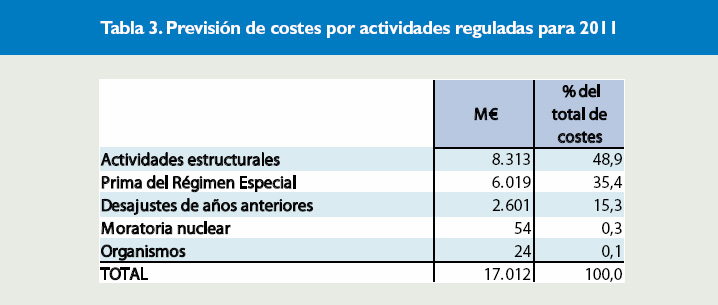

Los costes regulados8 podemos agruparlos de la forma indicada en la tabla 3.

Tabla 3. Previsión de costes por actividades reguladas para 2011

Para poder equilibrar las cuentas en 2011, suponiendo fijos los ingresos por peajes, los costes regulados deberían reducirse de 17.012 M€ a 12.906 M€, un 24%.

La cuantía final de los costes dependerá, por un lado, de las inversiones y gastos efectuados en el año y, por otro, de la revisión de los parámetros establecidos por el regulador. En el momento actual, a pesar de algunos intentos del MITyC de corregir a la baja alguna partida, los costes a fin del 2011 serán probablemente superiores a los previstos9.

Las actividades estructurales son las que más gasto consumen, 8.313 M€, lo que supone un 48,9% del total, seguidas de las primas de Régimen Especial, las cuales consumen 6.019 M€, un 35,4% del total.

Veamos el detalle de cada una de las partidas.

Actividades estructurales

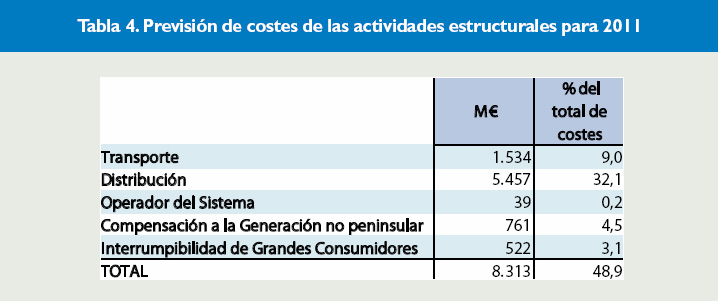

Dentro de las actividades relacionadas con la propia estructura del sistema eléctrico podemos encontrar el siguiente desglose (ver tabla 4.)

Tabla 4. Previsión de costes de las actividades estructurales para 2011

Transporte

La actividad del transporte tiene por objeto la transmisión de la energía eléctrica desde las centrales hasta la red de distribución. En España, la práctica totalidad de la red de transporte (líneas, transformadores, subestaciones y elementos de protección y control) es propiedad de la empresa Red Eléctrica de España. Los costes anuales asociados a cada una de dichas instalaciones están completamente regulados en base a tres elementos10:

- Coste por amortización lineal de la inversión, actualizado anualmente.

- Coste financiero de la inversión, basado en el valor neto actualizado anualmente y en una tasa de retribución establecida.

- Coste por operación y mantenimiento, actualizado anualmente y afectado con un incentivo por disponibilidad de la red.

La expansión de la red de transporte está también regulada, ya que forma parte de la Planificación de los Sectores de Electricidad y Gas11, de forma que únicamente se construye, y en el horizonte indicado, la red de transporte resultado de la planificación12. Para fomentar la reducción del coste de inversión de una nueva instalación, el regulador fija un valor de referencia y la retribución se hace sobre un coste de inversión calculado como la suma del valor real más el 50% de la diferencia (tanto si es positiva como si es negativa) entre el resultante del valor de referencia establecido y dicho valor real.

La retribución del transporte alcanza la cifra de 1.534 M€ previstos para 2011, lo que supone un 9% del total de costes regulados.

Distribución

La actividad de la distribución tiene por objeto la transmisión de energía eléctrica desde la red de transporte hasta los puntos de consumo. Se trata de una actividad regulada en la que las redes son propiedad de las empresas distribuidoras reconocidas a tal efecto en un territorio determinado.

A diferencia de la red de transporte, sujeta a planificación vinculante del Estado, el desarrollo de las redes de distribución es responsabilidad de cada compañía distribuidora, sometida a los criterios de eficiencia, calidad del suministro y minimización de las pérdidas eléctricas. Otra diferencia con la red de transporte es la gran heterogeneidad de las redes de distribución, con tipologías de clientes muy variadas (desde zonas rurales dispersas a zonas urbanas muy concentradas).

La retribución de la distribución adopta, en consecuencia, un esquema específico, en el que los costes anuales asociados a cado uno de los distribuidores se regulan en base a tres elementos13:

- Inversión, incluyendo un término de amortización lineal y otro del activo neto.

- Operación y mantenimiento.

- Otros costes (gestión comercial, conexión de los consumidores, lectura de contadores y equipos de medida, etc.).

Todo ello, afectado por incentivos, controlados por el MITyC, sobre de calidad de suministro (medido por el número y duración de los cortes de suministro) y sobre las pérdidas.

Para el cálculo de la retribución, el regulador utiliza, como herramienta de contraste técnico, un Modelo de Red de Referencia del Sistema Eléctrico Nacional14. Este Modelo "optimiza" el diseño y la expansión de las redes de distribución minimizando los costes anteriormente mencionados de las instalaciones, siguiendo los criterios técnicos de planificación establecidos por el regulador, y respetando las restricciones geográficas impuestas por el terreno en el tendido de la red, tanto dentro de los núcleos de población como en las zonas rurales y espacios naturales.

Una mala gestión de la red de distribución o un desarrollo insuficiente de la misma afectarán al distribuidor correspondiente penalizándole por el mayor número de interrupciones, mayor duración de las mismas, y una mayor energía eléctrica perdida. Por el contrario, un desarrollo desproporcionado de la red de distribución no se verá contrastado por el Modelo de Red de Referencia, y el distribuidor no verá reconocida toda la inversión realizada.

La retribución de la distribución es la de mayor cuantía dentro de las actividades estructurales y alcanza la cifra de 5.457 M€ previstos para 2011, lo que supone un 32,1% del total de costes regulados.

Operador del Sistema

El Operador del Sistema Eléctrico es el encargado de prever el consumo, operar y supervisar en tiempo real las instalaciones de generación y transporte, gestionando que la producción programada en las centrales coincida en todo momento con la demanda real de los consumidores a través de órdenes oportunas a las centrales y a los consumidores interrumpibles. La función de Operador del Sistema Eléctrico la lleva a cabo Red Eléctrica de España tanto en el sistema peninsular como en los insulares y extrapeninsulares, en estos últimos asumiendo además la gestión de la generación.

Para 2011, la previsión de los costes regulados del Operador del Sistema es de 39 M€, lo que supone un 0,2% del total.

Compensación a la generación no peninsular

Los sistemas eléctricos insulares (Baleares y Canarias) y extrapeninsulares (Ceuta y Melilla) presentan una serie de factores diferenciales en relación al de la península que afectan muy notablemente a la generación de electricidad. Su carácter de sistemas aislados exige un mayor nivel de reserva para hacer frente a posibles incidencias, mientras que su pequeño tamaño impide la utilización de grandes equipos de generación que aprovechen mejor las economías de escala. Adicionalmente, presentan dificultades de acceso a fuentes de energía primaria más baratas (nuclear e hidráulica).

El resultado es que los costes de generación de tales sistemas resultan más altos que los del sistema peninsular por lo que, dado que el sistema de tarifas es único para toda España, los sistemas no peninsulares se regulan de forma diferente para poder compensar el mayor coste. En primer lugar, no se ha establecido un mercado de generación, siendo el Operador del Sistema el encargado de la gestión de las unidades de producción, aplicando criterios de minimización de los costes de operación. En segundo lugar, se ha establecido una compensación para la generación por sus extracostes en relación al sistema peninsular15.

Dicha compensación es financiada en parte a cargo de los Presupuestos Generales del Estado según una senda creciente desde el 17% en el año 2009 hasta el 100% en el año 2014, mientras que el resto se financia de los peajes de acceso16.

Para 2011 la previsión de la compensación total prevista asciende a 1.552 M€, de los que 792 M€ estarían a cargo de los Presupuestos Generales del Estado y 761 M€ a cubrir con los peajes de acceso17, lo que supone un 4,5% del total.

Interrumpibilidad de Grandes Consumidores

Una de las herramientas que, al menos teóricamente, podrían utilizarse para gestionar el necesario equilibrio en cada instante entre la generación y la demanda es la de eliminar demanda. La realidad es que los sistemas eléctricos sólo aplican esta opción en momentos muy singulares, en los que la capacidad de generación esté limitada por insuficiencia de equipos o por graves incidencias, reduciendo la potencia demandada de energía eléctrica de aquellos consumidores con los que se hubiese acordado tal acción.

El servicio regulado de interrumpibilidad recoge esta opción mediante contratos entre el Operador del Sistema (Red Eléctrica de España) y consumidores18, los cuales reciben una compensación económica por su oferta de potencia interrumpible. Para ello, los potenciales consumidores interrumpibles deben cumplir una serie de requisitos (no desarrollar una actividad que incluya servicios básicos u otras actividades en las que la interrupción pueda provocar riesgos para la seguridad de personas o bienes, estar conectado en alta tensión, ofertar un mínimo de 5 MW de potencia interrumpible, disponer de equipos de medida y control adecuados, etc.).

A finales del 2010, se encontraban en vigor 156 contratos de interrumpibilidad, con un total de 2.134 MW disponibles al servicio del operador del sistema en periodos de máxima demanda19. La previsión del coste asociado a estos contratos en 2011 asciende a 522 M€.

Prima del Régimen Especial

La actividad de generación en Régimen Especial (RE) recoge la generación de energía eléctrica en instalaciones de potencia no superior a 50 MW que utilicen como energía primaria energías renovables o residuos, y aquellas otras como la cogeneración que implican una tecnología con un nivel de eficiencia y ahorro energético considerable.

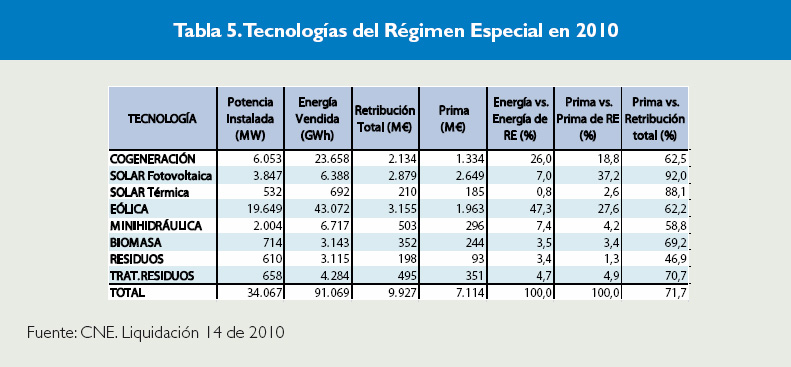

Tabla 5. Tecnologías del Régimen Especial en 2010

Dicha actividad goza de un régimen económico y jurídico beneficioso en comparación con el régimen ordinario que comprende a las tecnologías convencionales. Por un lado, en razón a los beneficios aportados en relación con la sostenibilidad del modelo energético (impacto medioambiental, seguridad de suministro, ahorros en materia prima, etc.). Por otro lado, por la necesidad de apoyo dado su nivel de desarrollo, el cual es muy desigual dependiendo de la tecnología que corresponda (más alto en generación eólica, minihidráulica y solar térmica de baja temperatura y menor en generación solar fotovoltaica y solar de alta temperatura).

A finales de 2010, la generación de régimen especial aportaba un 33% del total de energía, 91.069 GWh frente a los 182.496 GWh del régimen ordinario.

La regulación establece un régimen económico en el que el titular de la instalación de régimen especial puede optar por vender su energía a una tarifa regulada, única para todos los periodos de programación, o bien vender dicha energía directamente en el mercado, percibiendo en este caso el precio de mercado más una cantidad regulada en función del tipo de instalación, de su potencia instalada y, en su caso, antigüedad desde la fecha de puesta en servicio20.

En consecuencia, mientras que los generadores de régimen ordinario reciben el precio de mercado, los de régimen especial reciben una retribución total que es la suma del precio de mercado más una prima concedida por el regulador. Esta prima forma parte de los costes reconocidos financiados por los peajes de acceso.

Para 2011, la previsión de costes por primas de régimen especial asciende a 6.019 M€, lo que supone un 35,5% del total.

En la tabla 5 puede verse el detalle por tecnologías de las principales magnitudes físicas y económicas de régimen especial a 31 de diciembre de 2010.

Comparativamente, la tecnología eólica, cogeneración, minihidráulica y residuos aportaron más proporción de energía que la que reciben por prima, siendo la solar fotovoltaica la tecnología que destaca como peor relación. El régimen especial recibió 9.927 M€ de retribución total, de los que 7.114 M€ fueron en concepto de prima, (71,7% de media, desde el 46,9% en el tratamiento de residuos hasta el 92,0% en la solar fotovoltaica).

Desajustes de años anteriores

Como ya se ha puesto de manifiesto anteriormente, las tarifas de acceso han sido deficitarias en la última década, de ahí que cada año los costes regulados tengan que incorporar la anualidad correspondiente al pago de dichos déficits. En general, el diferimiento de pagos por los consumidores es de 15 años.

Para 2011, la previsión de costes por desajustes de años anteriores asciende a 2.601 M€, lo que supone un 15,3% del total.

Moratoria nuclear

Este coste corresponde al pago anual de la compensación a las empresas eléctricas afectadas en 1991 por la moratoria nuclear que paralizó las obras de 4 centrales nucleares proyectadas. Actualmente21, la cantidad total pendiente de pago asciende a 424 M€, de los que 54 M€ se han asignado a los costes regulados de 2011, cantidad que supone el 0,3% del total.

Organismos

En la actualidad, el único organismo financiado a través de los peajes de acceso es la Comisión Nacional de Energía22.

La Comisión Nacional de Energía (CNE) es el ente regulador de los sistemas energéticos encargado de velar por la competencia efectiva en los sistemas energéticos y por la objetividad y transparencia de su funcionamiento. La financiación de la CNE se articula a través de tres tasas23, que aplican respectivamente a los sistemas eléctricos, de hidrocarburos líquidos y de hidrocarburos gaseosos.

Para 2011, la previsión de los costes de la CNE asignados al sistema eléctrico es de 24 M€, lo que supone un 0,1% del total.

Consideraciones finales

Los peajes de acceso a la red constituyen una parte muy importante de lo que pagan los consumidores por el suministro eléctrico24. Los peajes de acceso a las redes los pagan todos los consumidores y tienen como finalidad cubrir los costes de las actividades reguladas del sistema eléctrico.

El MITyC establece cada año la previsión de ingresos y costes de los peajes de acceso, fijando las tarifas que regulan los ingresos y los parámetros de los modelos de retribución de las actividades contempladas en los costes. En los últimos años, estas cuentas salen con un déficit importante, 4.106 M€ en 2011, que a final de año normalmente incluso se ve aumentado.

La Comisión Nacional de Energía (CNE) es el organismo encargado de efectuar la liquidación de los peajes y asignarlos a los costes establecidos y reiteradamente ha puesto de manifiesto el desequilibrio de ingresos y gastos.

Resulta pues imprescindible poner fin a esta situación. Para los consumidores, el déficit simplemente dilata el pago de la factura eléctrica, la cual además se ve incrementada por el coste financiero del aplazamiento. Las empresas generadoras, forzadas a financiar el déficit, también han advertido de los efectos perjudiciales de este hecho en su endeudamiento y en sus planes de inversión. Sería necesario, por un lado, que el MITyC acelerase el proceso de titulización de los derechos de cobro acumulados por las empresas generadoras y, por otro, que se eliminaran déficits futuros, cumpliendo con el objetivo de déficit cero para 2013 establecido por el propio MITyC.

No obstante, aún queda la incertidumbre de cómo se va a efectuar esta eliminación, en qué proporción se aumentarán las tarifas de los peajes, con el consiguiente efecto inflacionista en la economía, y se reducirán los costes regulados asignados a los peajes, con el posible inconveniente de afectar a la calidad del suministro, de retrasar tanto la incorporación de tecnologías en fase de desarrollo como el cumplimiento de los objetivos de reducción de emisiones y de incorporación de energías de origen renovable.

El compromiso de la UE, y de España en particular, de que en 2020 un 20% de la demanda energética sea satisfecha con energía origen renovable25 requiere un esfuerzo conjunto de todos los sectores energéticos que no se está produciendo. Los consumidores eléctricos están soportando una contribución económica muy importante a través de las primas al régimen especial, especialmente a las tecnologías solar y eólica, las cuales absorben casi 5.000 M€/año de prima y suponen el 28% del total de los peajes de acceso. Si el resto de consumidores energéticos aumentasen su contribución de apoyo a las energías de origen renovable, podría reducirse la cuantía de las primas al régimen especial y, consiguientemente, el déficit de la tarifa eléctrica.

Otra de las posibilidades de reducir el déficit sería modificar la fuente de financiación de alguna partida de los costes asignados a peajes. El MITyC ha introducido recientemente el criterio de que una parte de la compensación de la generación de los sistemas no peninsulares sea financiada por los Presupuestos Generales del Estado, con el objetivo de que en el año 2014 se alcance el 100%. También el MITyC ha establecido que desde 2010 el Operador del Mercado se financie de los precios cobrados a los generadores que acuden al mercado, eliminando de esta forma por completo la asignación que figuraba en los costes financiados por los peajes de acceso. No habría que descartar que vías similares pudieran establecerse en el futuro en relación con otras partidas de los costes actuales (por ejemplo las primas al régimen especial). De hecho, la reciente disposición del MITyC26 por la que los productores de energía eléctrica deberán abonar 0,5 € por cada MWh vertido en las redes de transporte o distribución, podría, una vez que se ponga en marcha, reducir los costes de los peajes en una cantidad de unos 128 M€.

(1) http://www.revista-anales.es/web/n_7/seccion_3.html y http://www.revista-anales.es/web/n_8/seccion_4.html.

(2) Aprovecho para dar las gracias por los valiosos comentarios y sugerencias recibidos de AP, AS, EM, JJA, JLM y MR.

(3) Orden ITC/3353/2010 de 28 de diciembre de 2010.

(4) Se trata de un proceso a cuatro bandas. Primero, las empresas generadoras (Endesa, Iberdrola, Gas Natural, HC, Elcogas, E-On) pagan el déficit a cambio de unos derechos de cobro que eventualmente titulizan recibiendo a cambio el importe correspondiente de entidades financieras. Éstas reciben las anualidades correspondientes del Estado hasta su cancelación. El Estado incorpora esas anualidades en los costes regulados a cargo de los peajes de acceso que pagan los consumidores. En 2011 se han titulizado derechos de cobro de las empresas por importe de 7.000 M€.

(5) En el Real Decreto-ley 6/2009 se establece que "A partir del 1 de enero de 2013, los peajes de acceso serán suficientes para satisfacer la totalidad de los costes de las actividades reguladas sin que pueda aparecer déficit ex ante". El Real Decreto-ley 14/2010 modificó la cuantía del máximo déficit ex ante para 2011 desde 2.000 a 3.000 M€ manteniendo la fecha límite de 1 de enero de 2013.

(6) La CNE reitera cálculos semejantes en cada informe de revisión de tarifas que remite al MITyC. Así, en el efectuado en diciembre 2010 señala que "es necesario un ajuste progresivo en las tarifas de acceso que se aplique desde el 1 de enero de 2011, con el objetivo de mitigar el impacto del ajuste al consumidor, reducir la insuficiencia en las tarifas de acceso, y disponer de un escenario sostenible a medio plazo".

(7) En el año 2011 en curso, el MITyC ha aumentado los peajes un 10% en la revisión del 2º trimestre para reducirlos de nuevo un 10% en la revisión del 4º trimestre.

(8) El análisis con detalle de cada partida de los costes nos llevaría un espacio que supera ampliamente las dimensiones de un único artículo, por lo que ahora nos limitamos a efectuar un análisis resumido.

(9) CNE. Liquidación correspondiente a 31 de julio de 2011.

(10) Establecido por Real Decreto 325/2008.

(11) Elaborada por el MITyC y aprobada por el Consejo de Ministros, abarca un periodo de 10 años. La Planificación vigente es del año 2002, revisada en 2006, estando en fase de redacción la correspondiente al periodo 2012-2020. El borrador correspondiente puede consultarse en http://www.mityc.es/energia/es-ES/Novedades/Documents/PlanificacionElectricidadGas_2012_2020.pdf

(12) La red de transporte pertenece a lo que se denomina planificación obligatoria, mientras que las redes de distribución y la generación pertenecen a la planificación indicativa, ya que su construcción se decide libremente por sus promotores.

(13) Real Decreto 222/2008.

(14) Art.6 del RD 222/2008. Desarrollado en el Instituto de Investigación Tecnológica (IIT) de la Universidad Pontificia Comillas, por iniciativa de la CNE con el apoyo de las empresas del sector.

(15) Orden ITC/913/2006.

(16) Real Decreto-Ley 6/2009.

(17) En la práctica, los Presupuestos Generales del Estado limitan su aportación a un máximo de 256 M€ (Ley 39/2010), por lo que el coste a cubrir con los peajes de acceso en 2011 deberá ser de 1.296 M€ en vez de los 761 M€ inicialmente previstos. Orden ITC/688/2011.

(18) Orden ITC/2370/2007.

(19) El Sistema Eléctrico Español 2010. Red Eléctrica de España.

(20) Real Decreto 661/2007 y Real Decreto 1578/2008. Los valores de las tarifas y primas de las instalaciones del régimen especial se actualizan trimestralmente mediante órdenes ministeriales.

(21) Resolución de 21 de enero de 2011.

(22) Hasta el año 2010, el Operador del Mercado también se financiaba de los peajes de acceso. A partir de ese año se financia de los precios cobrados a los generadores que acuden al mercado.

(23) Ley 24/2001.

(24) Del orden del 50% en el caso de los pequeños y medianos consumidores según vimos en los dos artículos precedentes de esta serie.

(25) La demanda energética incluye no sólo la demanda eléctrica sino también la de gas, productos petrolíferos, etc. La energía de origen renovable incluye no sólo a las tecnologías renovables de generación eléctrica sino también a biocombustibles, agua caliente por energía solar, geotermia, etc.

(26) Real Decreto Ley 14/2010.

Descargar este artículo en formato PDF ![]()