Home > Los cambios en la cadena de valor del sector de la automoción por la llegada del vehículo eléctrico

Palabras clave: Automóvil, vehículo eléctrico, mercado.

Key words: Automobile, electric vehicle, market.

Resumen: El sector del automóvil ha sido calificado históricamente, por una parte, como uno de los mercados maduros por excelencia y, por otra, como modelo de referencia por su exitosa adaptación a los cambios tecnológicos, organizativos y de producción que han ido sucediendo. Una vez más, este sector se enfrenta a un nuevo reto de adaptación, esta vez, a la estricta normativa referente a emisiones y a la aparición de nuevas formas de propulsión diferentes a la aportada por los combustibles fósiles, como es la electricidad.

Abstract: The automotive sector has historically been rated on one hand, as one of the quintessential mature markets, and on the other as a reference model for successful adaptation to technological, organizational and production changes that have been happening. Again, this sector is facing a new challenge of adaptation this time: the strict regulations regarding emissions and the emergence of new forms of propulsion other than that provided by fossil fuels, such as electricity.

Autores: Ángel de Andrés Martínez ✝ , Antonio Naranjo Redondo

Ángel de Andrés Martínez Dr. Ingeniero Industrial del ICAI (promoción de 1990) e Ingeniero Técnico Industrial, especialidad Mecánica ICAI. Ángel desarrolló su profesión en diversas empresas hasta incorporarse como profesor a tiempo completo en la ETSI del ICAI, donde trabajó hasta julio del año 2012. Desde enero del año 2013 fue profesor a tiempo completo en el Departamento de Electromecánica y Materiales de la Escuela Politécnica de la Universidad Europea de Madrid.

Antonio Naranjo Redondo Ingeniero Industrial por la Universidad de Valladolid. Executive MBA, Instituto de Empresa, 2005. Máster en Gestión de la Innovación, Universidad de Nebrija, 2002. Máster en Gestión de la Producción y de la Calidad, IDE-CESEM, 2001. Actualmente ocupa el cargo de Director de Área Electromecánica y Aeroespacial en la Universidad Europea de Madrid.

La entrada del coche eléctrico en el mercado puede "rejuvenecer" el sector ofreciendo nuevas oportunidades de negocio, tanto a los agentes ya existentes como a otros nuevos. Una de las barreras clave para el despliegue de la movilidad eléctrica es el hecho de que los modelos de negocio aún no se han desarrollado de manera completa. Como en cualquier "redefinición" de un sector, la capacidad para identificar y entender las fuentes de ingresos es un requisito necesario para asegurar la financiación del desarrollo. El primer paso será dibujar la nueva cadena de valor y decidir en qué punto se quiere estar. El siguiente será establecer la estrategia que haga posible defender esa posición, fortalecerla y, cuando se considere oportuno, diversificarse, integrarse, etc., para alcanzar otras posiciones de la cadena que también se deseen ocupar. Es por esto que el objetivo de este artículo es mostrar los cambios que la cadena tradicional del sector de la automoción ha sufrido en décadas anteriores, está experimentando actualmente y vivirá en un corto y medio plazo. Mostraremos esta evolución a través de 6 diferentes períodos (Tabla 1).

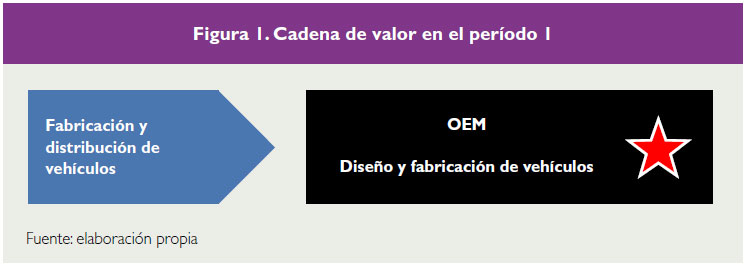

Figura 1. Cadena de valor en el período 1

Tabla 1. Evolución de las variables críticas y agentes relacionados en los diferentes períodos

Período 1

(hasta 1970)

Durante este período, la mayor parte de los automóviles se producían en la misma empresa y la industria auxiliar externa no era relevante. En la cadena de valor de las empresas fabricantes de automóviles, debido principalmente a la falta de confianza en los sistemas productivos de los suministradores, sólo se incluían sus propios procesos productivos y de distribución. En esta cadena de valor no se prestaba atención a los clientes debido al exceso de demanda sobre la oferta, tal como muestra la Figura 1.

Durante este período, las variables críticas más valoradas por el cliente fueron la calidad y robustez del motor que intentaban asegurar el funcionamiento correcto diario del vehículo.

Período 2 (1970-2000)

Desde los años 70 hasta el año 2000, la fábrica de automóviles deja de ser el modelo clásico de empresa de gran dimensión con toda la producción integrada, y se convierte en una empresa matriz de menor tamaño, rodeada de toda una pléyade de empresas auxiliares satélites.

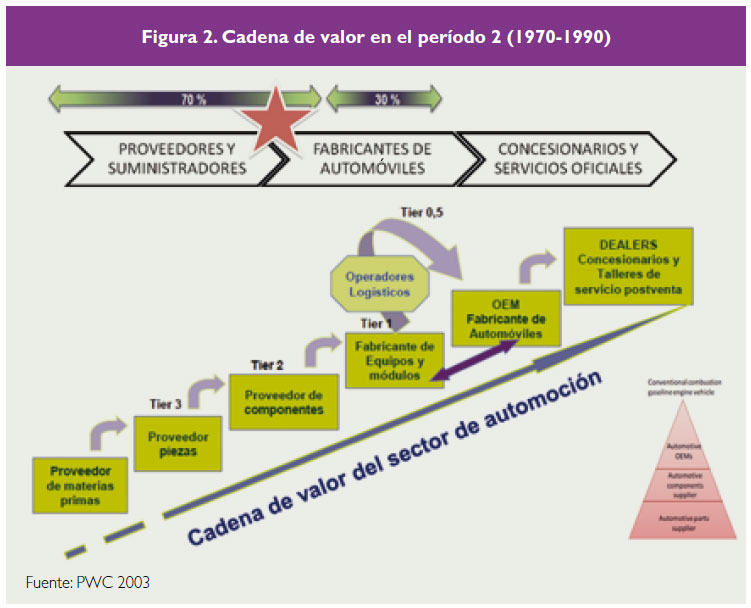

La modularización, la subcontratación y la reducción en la integración vertical son las principales tendencias en este período, trasladándose la responsabilidad de la producción y el desarrollo a las empresas de componentes. Como consecuencia, los proveedores introducen nuevas competencias entre las que se incluyen la investigación y el desarrollo de nuevos productos. La reducción de la integración vertical significó que el 70% del valor de un vehículo provenía de las empresas fabricantes de equipos y componentes de automoción (Figura 2).

Figura 2. Cadena de valor en el período 2 (1970-1990)

En los últimos años de este periodo, se tienen en consideración el reciclaje del coche, el servicio al cliente y las metodologías de mejora de procesos.

Las actividades de fabricación de vehículos eran desarrolladas por grandes empresas multinacionales ubicadas en diferentes países, mientras que la fabricación de equipos y componentes se organizaba en una jerarquía piramidal. En el vértice superior se sitúan las empresas ensambladoras, que son las que organizan el proceso de producción. En el primer nivel de proveedores (TIER-1) están los que suministran los módulos a las empresas ensambladoras y tienen capacidad para desarrollar nuevos productos y organizar la producción de los módulos. Estos TIER-1 organizan a los proveedores de segundo nivel (TIER-2) y éstos a los de niveles inferiores (TIER-3 y TIER-4). Los proveedores de primer nivel son multinacionales que fabrican tanto productos con un elevado nivel tecnológico como productos maduros, mientras que en los niveles inferiores encontramos principalmente empresas de menor tamaño y de capital nacional.

Los modelos de producción basados en el "Just in Time" tensionaron la cadena de valor haciendo crítica la cadena de aprovisionamiento.

Durante este período, las variables críticas más valoradas por el cliente fueron, en primer lugar, las nuevas prestaciones que mejoraron el confort, la experiencia y la seguridad en la conducción y, en segundo lugar, la disposición de motores más avanzados tecnológicamente, apoyándose en la electrónica para la consecución de este objetivo. El agente o "eslabón" protagonista de la cadena de valor en este período fue el fabricante de componentes.

Período 3 (2000-2007)

Durante este período, la cadena de valor no sufrió cambios, no entraron nuevos agentes, pero sí que varió la percepción del conductor respecto del producto. Las variables críticas más valoradas por el cliente fueron en, primer lugar, el diseño y, en segundo lugar, cierta conectividad a través de dispositivos electrónicos (manos libres, GPS…).

El coche híbrido hace su aparición. Las flotas comerciales de taxis lo adoptan lentamente en sus primeros años de aparición, y se convierte en habitual al final del período. Los agentes o "eslabones" protagonistas de la cadena de valor en este período fueron en primer lugar el fabricante del vehículo y, en segundo lugar, los fabricantes de componentes.

Período 4 (2007-2010)

Durante este período de crisis mundial y de caída abrupta en las ventas, las fábricas de componentes enfocaron sus esfuerzos e inversiones en la investigación y el desarrollo que les permitieran abaratar los precios de los vehículos y sus consumos. La continua escalada de precios del petróleo empezó a ser insostenible para la mayoría de las economías familiares. Por tanto, las variables críticas más valoradas por el cliente fueron, en primer lugar, el consumo de combustible, el precio del vehículo y la disposición de modelos más pequeños y, en segundo lugar, la reducción de las emisiones contaminantes. Por tanto, el agente o "eslabón" protagonista de la cadena de valor en este período fue el fabricante del vehículo, en lo que respecta a la búsqueda de motores más baratos, eficientes y menos contaminantes.

Período 5

(2010-2020)

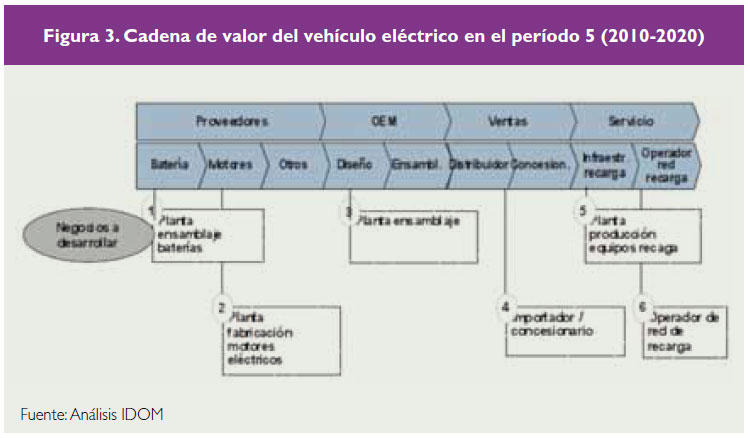

Figura 3. Cadena de valor del vehículo eléctrico en el período 5 (2010-2020)

Consideramos que a partir del año 2010 la movilidad eléctrica en el sector del automóvil se establece en el mercado, apoyada por las exitosas ventas de coches híbridos. La fecha propuesta por la mayoría de los estudios de reconocido prestigio internacional para el vencimiento de las dos barreras de adopción, la autonomía y el despliegue de infraestructura de carga es el 2020.

El cambio afecta tanto a fabricantes y suministradores de componentes, como a fabricantes de baterías, empresas de productos químicos, compañías eléctricas, gestores de carga, estaciones de servicio, concesionarios, garajes, organismos reguladores, empresas de telecomunicaciones y tecnologías de la información y, evidentemente, al consumidor y a la sociedad en general.

Desde el punto de vista del fabricante de vehículos, el cambio de tecnología exigirá una nueva definición de los procesos de fabricación y ensamblado, la adopción de nuevos materiales no conductores, la introducción de nuevas medidas de seguridad, nuevas herramientas, utillajes y necesidades de formación. El sector de la automoción sufrirá una "electronificación", donde elementos tradicionalmente mecánicos desaparecerán, siendo sustituidos por dispositivos electrónicos, surgiendo nuevas oportunidades en el suministro energético, el desarrollo de baterías y dispositivos de ayuda a la conducción.

De forma inicial, la cadena de valor del vehículo eléctrico fue dibujada como aparece en la Figura 3.

Los cambios en la cadena de valor, durante este período, están ligados a los diferentes procesos pertenecientes a la fabricación del vehículo eléctrico.

En cuanto al proceso relacionado con el diseño del vehículo, el elevado peso y volumen de las baterías, por un lado, y las reducidas dimensiones del motor eléctrico, por otro, han obligado a un nuevo diseño, con el objetivo de lograr una equilibrada distribución del peso del vehículo, una conducción confortable y segura y una seguridad y protección de estos componentes frente a agresiones externas.

En cuanto al proceso de I + D, los fabricantes están obligados a destinar muchos recursos a la investigación de nuevos materiales más ligeros para dotar de más autonomía al vehículo eléctrico, sin olvidar nunca la seguridad. Se sustituyen los materiales ferrosos por otros más ligeros, como aluminio o magnesio, materiales sintéticos o estructuras de materiales compuestos, como fibra de carbono o resinas, con características de resistencia, seguridad y peso, iguales o superiores. Obviamente, estos materiales poliméricos no pueden ser tratados de igual manera que los metales o aleaciones metálicas, con lo que los procesos de prensas, carrocería y pintura deben ser rediseñados.

Dos claros ejemplos son el Tesla Roadster y el BMW i3. El primero está construido a partir de paneles de fibras de carbono del cuerpo y con un chasis monocasco a base de resina y aluminio extruido remachado que añade rigidez y resistencia al paquete ligero. Su peso es tan solo de 1,235 kg, incluyendo un motor de 52 kg y una batería de 450 kg que le aporta una autonomía de 340 km. El segundo, un sistema de producción en gran serie de polímeros reforzados con fibra de carbono y aluminio de nueva fundición, es utilizado para la construcción íntegra del chasis de transmisión.

En cuanto al diseño de la línea de montaje, la implementación de materiales y técnicas innovadores necesarios no son generalmente compatibles con las prensas, robots y maquinaria actuales, con lo que o bien el fabricante construye una nueva línea de proceso paralela a la convencional o bien emprende la construcción de una planta de producción totalmente nueva. Además, los nuevos componentes eléctricos exigen una redistribución del diseño de la planta, dada la imposibilidad de algunos elementos electrónicos para ser montados en el lugar de ensamblaje de sus antiguos componentes equivalentes de los modelos MCI/diésel.

Fabricantes que han apostado decididamente por una estrategia de nuevo diseño, como BMW, Tesla y Renault han logrado revolucionar los procesos de diseño y fabricación, pensando siempre en "las cuatro erres: Recuperar-Reciclar y Reutilizar-Reducir-Renovables". Por ejemplo, los modelos i-series:

• Necesitan un 50% menos de energía y un 70% menos de agua. Usan energía eólica generada en la misma planta.

• Reducen el ruido en la fabricación, ya que apenas existen piezas atornilladas, al utilizarse los pegamentos avanzados como principal elemento de unión de componentes.

• Son producidos en un 30% menos de tiempo.

• Reducen el peso final en 350 kilos.

• Prescinden del acero para la construcción de las carrocerías y sus costosas instalaciones de prensado y pintado. Las superficies de la carrocería, hechas de polímeros, reciben el color en la fabricación del material.

• La superficie de las instalaciones de fabricación se reduce un 50 %, con la consiguiente reducción de costes.

• Extraordinariamente resistente a los "crash test" sin que la batería se vea afectada en estos ensayos.

En cuanto a la logística interna, los cambios en el transporte y la gestión de componentes electrónicos (motor eléctrico, batería y sistema de electrónica de potencia) son críticos. Los altos valores de tensión y corriente de trabajo para los que están diseñados los componentes electrónicos, y la necesidad de no almacenar las baterías totalmente descargadas, hacen necesario formar y concienciar al personal.

En cuanto a la logística externa, las compañías proveedoras de componentes electrónicos se encuentran situadas en el este asiático (Japón, Corea), muy lejos de las plantas de producción donde van a ser ensamblados. Esto implica problemas adicionales al coste, ya que las baterías no deben permanecer largos períodos inactivas. Para resolver este problema, las compañías electrónicas únicamente preparan las celdas de batería pero no las rellenan con el necesario fluido electrolito; se envía de forma separada a las plantas de producción, donde terminan de ensamblar estos packs de baterías justo antes de ser montadas en el vehículo. Algunas compañías electrónicas han planificado abrir nuevas plantas de producción en las cercanías de las factorías automovilísticas, en Europa y América, con el objetivo de reducir costes de transporte, así como un mejor soporte y calidad del producto final. Por ejemplo, la alianza Nissan-Renault comenzó en 2012 el ensamblaje de baterías en dos plantas construidas en el Reino Unido y Portugal.

De igual modo, la localización geográfica del proveedor de componentes poliméricos es relevante. Así, surgen nuevas relaciones comerciales. Por ejemplo, BMW creó una jointventure con el grupo SGL ACF, el cual obtiene la fibra de carbono casi pura en forma de fibra textil con una estructura de grafito. Después, los haces fibrados pasan a la planta alemana de Wackersdorf, donde se convierten en láminas de fibras. Estas láminas son el material que se utiliza para la producción de piezas de polímeros reforzados con fibra de carbono y que se confeccionan y se ensamblan en las plantas de Landshut y Leipzig. En la primera de ellas, se obtienen las piezas de carrocería de polímeros reforzados con fibras de carbono de una manera económica eficiente; en la segunda, se prensan las distintas piezas mediante la aplicación de resina bajo alta presión y se ensamblan los vehículos.

En cuanto a la producción de motores eléctricos, las ventajas del motor eléctrico en comparación con el motor de combustión interna son las siguientes:

• Es mucho menos complejo. Tienen 200 piezas frente a 2.500 y sólo requieren velocidades con una relación de transmisión fija, a excepción de tecnología híbrida paralela.

• Son menos importantes para el éxito, no se espera ni se precisa ningún avance revolucionario, si bien habrá reducciones de costos incrementales.

• Al contrario que en el campo de la tecnología de baterías, los motores están basados en tecnologías que han sido desarrolladas, producidas y utilizadas en la UE desde hace varias décadas en el área del transporte ferroviario y en los motores industriales.

• La industria europea del automóvil tiene en la actualidad una fuerte posición competitiva en I + D. Sin embargo, debido al alto potencial de la normalización que se puede esperar, el valor añadido con respecto a la producción de motores eléctricos se desplazará desde la UE a países con bajos salarios como China en el futuro.

En cuanto a la producción de componentes electrónicos de potencia, sistemas de control y gestión de energía, movimiento del motor eléctrico, dirección, etc., el I + D será liderado por la UE, pero la producción de estos componentes, debido a aspectos de costes, se derivará a otras localizaciones. Dado su bajo peso y que no hay requisitos logísticos especiales, la electrónica de potencia no requiere una ubicación cerca de las instalaciones de montaje de los fabricantes.

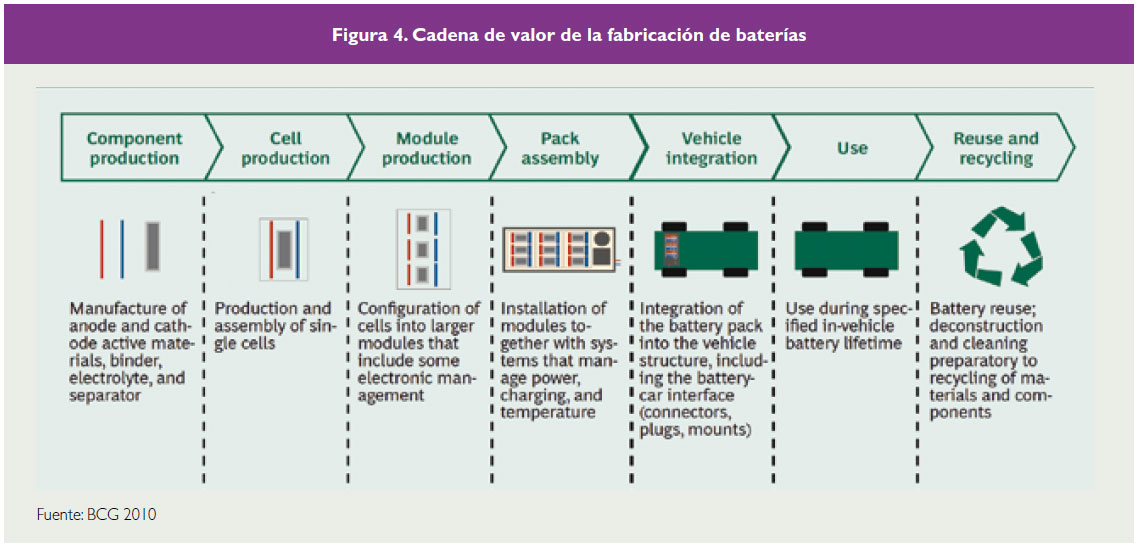

En cuanto a la fabricación de baterías y componentes asociados, los TIER-1, -2 y -3 ocupan la cadena de valor del modo que se refleja en la Figura 4.

• Los TIER-3: suministradores de materias primas necesarias para la posterior fabricación de los componentes de células, para el cátodo (litio, cobalto, níquel, manganeso), para el ánodo (grafito natural) y materiales electrolíticos (soluciones orgánicas, sales de litio y polímeros). Las baterías de ión-litio son una industria de investigación intensiva. Los costos de batería R&D representan el 14% del costo total (Goldman Sachs, 2010). Las células representan el 45% del coste total. Los proveedores de componentes químicos abastecen de materiales activos, separadores y otras partes clave de la fabricación de celdas y deben proteger sus márgenes de los fabricantes de coches y proveedores "número uno".

• Los TIER-2: suministradores de componentes de la célula (cátodos, ánodos, electrolitos, separadores, láminas y otros componentes de la célula) y la electrónica (sistemas de refrigeración, sistemas de gestión para las baterías, etc.). Son muy variadas las industrias involucradas en el suministro de:

• la industria química inorgánica (material activo del cátodo),

• industria petroquímica (conductores eléctricos del ánodo y del carbón),

• industria química orgánica (electrolito),

• industria química del polímero (binder y separador),

• industria del metal (láminas),

• industria electrónica.

La mayoría de los proveedores de componentes principales de la célula se encuentran en Japón y Corea del Sur (Goldman Sachs, 2010).

• Los TIER-1, fabricantes de células y envoltorios que desarrollan las actividades de ensamblaje final en el pack. Si bien, existen varias decenas de ensambladoras de células de batería de ión-litio en Estados Unidos y Europa, la mayoría de ellos importan las células de batería de proveedores asiáticos para sólo realizar el ensamblaje final dentro del país.

Al igual que en el período anterior, la relación, mediante alianzas o jointventures, entre fabricantes de equipos y componentes tradicionales y fabricantes de vehículos, fue calificada como crítica. En este nuevo escenario, en el que el componente protagonista es la batería, las relaciones entre compañías de baterías y componentes y fabricantes de coches vuelve a ser un factor clave del éxito.

En cuanto a los procesos de marketing y ventas:

• El coche eléctrico tiene un posicionamiento claramente diferenciado por su carácter ecológico, con lo que es muy importante para la imagen del fabricante apostar por fuentes de energía renovables y demás programas ecológicos involucrados en la producción del vehículo.

• En cuanto a la fuerza de venta y sus canales, no sólo los concesionarios seguirán siendo imprescindibles sino también las páginas web del fabricante, generalistas o especializadas.

• En cuanto al servicio postventa, la red de talleres mecánicos debe reinventarse y demostrar su competencia en el mantenimiento de vehículos eléctricos.

En cuanto a las compañías eléctricas, el vehículo eléctrico proporcionará numerosas oportunidades al sistema eléctrico. Permitirá mejorar la eficiencia global del sistema eléctrico aplanando la curva de la demanda. Las compañías eléctricas deberán:

• Desarrollar redes con unas capacidades operativas determinadas que se adapten a las nuevas necesidades demandadas por los usuarios del vehículo eléctrico. Un informe de BCG (The Boston Consulting Group – "Batteries for Electric Cars") estima que el incremento en la demanda de energía de los vehículos eléctricos en la carretera para 2020 no llegará al 1%. En este caso, las compañías eléctricas, en el corto plazo, solo tendrán que realizar modificaciones en la red en aquellos puntos donde más se concentren vehículos eléctricos. Si bien numerosos postes de recarga rápidos en gasolineras, aparcamientos públicos o en la vía publica podrían implicar la necesidad de refuerzos en la red eléctrica.

Figura 4. Cadena de valor de la fabricación de baterías

• Afrontar los cambios regulatorios.

• Integrar plenamente las energías renovables.

• Promocionar la recarga nocturna a través de tarifas especiales.

• Obtener un perfil fiable de la demanda de los clientes, a través de los contadores inteligentes, que permitirá a las empresas eléctricas minoristas formular las tarifas con una mayor precisión de los costes.

• Lograr que los vehículos eléctricos actúen como grupo de generadores durante las horas pico, en sustitución de los costosos generadores que funcionan en los momentos de máxima demanda del sistema. Un servicio de red (V2G), gracias a inversores bidireccionales y los controladores asociados instalados en los vehículos, hará posible este servicio.

• Establecer alianzas con empresas de otros sectores que permitan la instalación y el suministro de energía del punto de recarga.

Los servicios asociados a los puntos de carga son relevantes en la cadena de valor, tanto la instalación de puntos de conexión a la red eléctrica para la recarga del vehículo (privados, particulares o comunitarios, aparcamientos públicos, centros de trabajo y/o centros de negocio, campus universitarios y/o centros de formación, centros comerciales, bares, restaurantes, hoteles) como los que forman parte del propio negocio (servicios de identificación de coche, autenticación, autorización y cobro).

Servicios asociados a la conectividad: durante este período, la demanda social de comunicación y conexión permanente es trasladada al sector del automóvil. La conectividad y el acceso a información on line desde los mandos del coche se incorpora al vehículo a través de aplicaciones telefónicas ("apps") que ofrecen la localización de las estaciones de servicio, información de la fuente de combustible de la electricidad de la estación de carga, renovable o no, comunicación automática con los servicios de urgencia en caso de accidente, rutas alternativas incluso con otros medios de transporte, etc.

En cuanto al proceso de estimulación de la producción y de la demanda, la administración deberá estimular la producción, asegurar la necesaria infraestructura de carga, permanecer firme en las regulaciones de las emisiones de CO2, facilitar el despliegue del vehículo eléctrico a través de flotas públicas e impulsar la demanda a través de incentivos fiscales, monetarios y no monetarios.

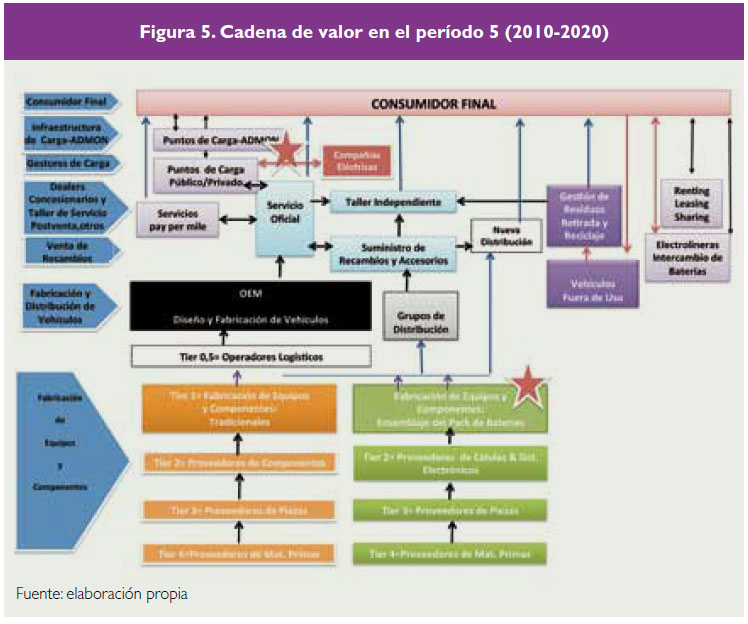

De acuerdo con lo anteriormente citado, la cadena de valor correspondiente a este período es la recogida en la Figura 5.

Figura 5. Cadena de valor en el período 5 (2010-2020)

Figura 6. Cadena de valor en el período 6

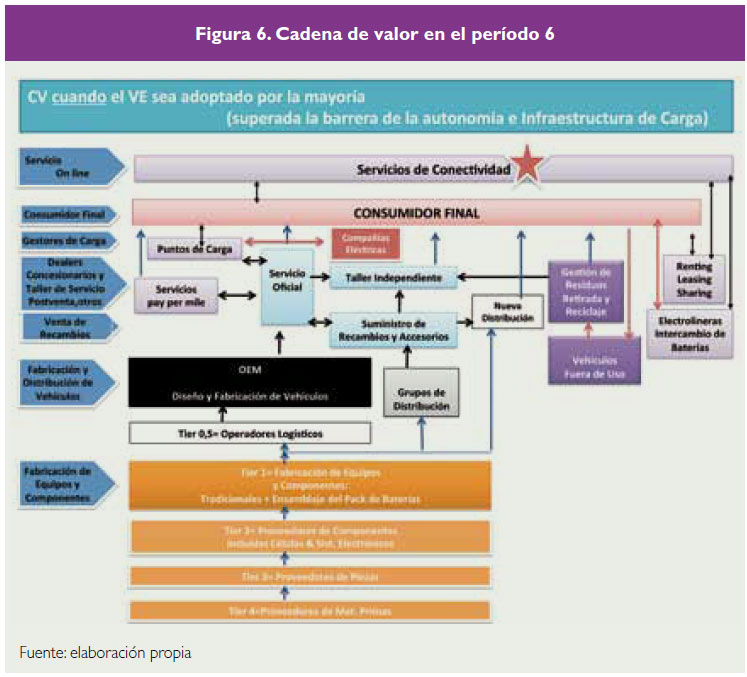

Período 6 (a partir del año 2020)

Consideramos que a partir del año 2020 el vehículo eléctrico dispondrá de una autonomía, precio y facilidad de "repostaje" similar a la de los actuales coches propulsados por combustibles fósiles, siendo en estas condiciones adoptados por la mayoría de los conductores.

Durante este período, las variables críticas más valoradas por el cliente serán la conectividad total y el acceso a información online ("apps" que ofrezcan la localización e información de la fuente de combustible de la electricidad de las estaciones de carga más próximas, itinerarios preferentes, aparcamientos para vehículos eléctricos con plazas disponibles, redes de vehículos compartidos, car-sharing, y puntos de entrega y recogida de vehículos, red de transporte público eléctrico de alta ocupación, etc.). Por tanto, el agente o "eslabón" protagonista de la cadena de valor en este período serán los operadores de telefonía y proveedores de dispositivos electrónicos que den servicio a las "apps" de Teleco e IT.

De acuerdo con lo anteriormente citado, la cadena de valor correspondiente a este período será la recogida en la Figura 6.

Conclusiones

En lo que se refiere al aspecto económico:

• El vehículo eléctrico reduce la dependencia energética del petróleo.

• El vehículo eléctrico reduce los costes de uso del vehículo.

• El vehículo eléctrico mejora las variables macro- y microeconómicas: reduce las importaciones de petróleo, mejora la balanza comercial, etc.

• El vehículo eléctrico reduce la volatilidad del costo de uso. La volatilidad de los precios del petróleo es elevada, no así la de la electricidad.

• El vehículo eléctrico crea oportunidades de negocio y sinergias y mejora la competitividad del país:

– En España, el sector de la automoción representa una ocupación de más de 300.000 personas y un millón de puestos de trabajo relacionado con el vehículo eléctrico. El cambio al vehículo eléctrico va a precisar nuevas empresas proveedoras de servicios básicos y la formación de empleados: suministro y mantenimiento de baterías, de puestos de conexión a la red eca, del coche (eco y mec), de la electrónica de carga, de medios de pago, servicios auxiliares a los puestos de cargas, servicios de pago, servicios de carga rápida, servicios de alquiler de baterías, servicios de compra-venta de baterías, servicios de recarga de baterías. En EE. UU., se espera un incremento de 1,9 millones de puestos de trabajo para 2030 relacionados con la electrificación del coche (Electrification Coalition, 2010).

En lo que se refiere al aspecto medioambiental:

• Los vehículos eléctricos no emiten ningún tipo de gases contaminantes durante su funcionamiento.

En lo que se refiere a la eficiencia energética:

El motor eléctrico es energéticamente más eficiente que el MCI, triplicando aproximadamente sus valores a pesar de las mejoras introducidas en el rendimiento de estos motores en los últimos años.

• La eficiencia del motor de gasolina es del 25%.

• La eficiencia del motor diésel es del 33% (IDAE).

• La eficiencia del motor eléctrico es del 83% (IDAE).

Para tener una visión holística de la energía consumida en la propulsión del vehículo, deberán sumarse "Well/plant to Tank" y "Tank to Wheel" → eficiencia PTW.

• La eficiencia PTW para el coche de gasolina es del 15%.

• La eficiencia PTW para el coche eléctrico con generación de energía eléctrica a partir de carbón es del 24-29%.

• Favorece el uso de energías renovables. Mayor eficiencia energética global:

– Favorece el rendimiento global del sistema eléctrico por el aplanamiento de la curva de demanda.

La recarga del mismo se realizaría en las horas valle de la curva horaria de consumo eléctrico mediante el uso de energías renovables.

– Permite una mayor incorporación de energías renovables en los momentos de menor demanda, sin riesgo de desestabilización del sistema.

En lo que se refiere al aspecto social:

• El vehículo eléctrico proporciona al consumidor una opción rentable económicamente, satisfaciendo gran parte de sus necesidades de movilidad. Estas necesidades de movilidad se enfocan fundamentalmente al ámbito urbano y periurbano. La autonomía que presentan las baterías de los vehículos actuales es suficiente para satisfacer la movilidad en este ámbito.

• En la Unión Europea, más del 80% de los conductores viajaba menos de 80 km/día.

• Si bien el precio del vehículo eléctrico es superior inicialmente al del MCI, a lo largo de la vida útil de ambos, el vehículo eléctrico supone un ahorro en los costes de uso. Por otra parte, existen otras ventajas relacionadas con el coste:

• Ventajas del vehículo eléctrico en uso urbano:

– Aparcamiento y circulación preferente en las vías públicas.

– Posibilidad de circular en zonas restringidas de las ciudades.

– Ampliación horarios carga/descarga.

– Disminución del impuesto de circulación.

• Conducción agradable:

– Emisión de calor prácticamente nula.

– Sistemas de regeneración de energía de la batería a partir del frenado → el motor eléctrico actúa como generador en las retenciones.

– Par máximo y constante desde 0 rpm.

• Las encuestas demuestran que los consumidores cada vez están más ávidos de productos verdes, saludables para el medio ambiente (World Business Council for Sustainable Development, 2009).

• Responsabilidad Social Corporativa, las directrices de sostenibilidad energética y medioambiental no sólo son cada vez más habituales dentro de las políticas de Responsabilidad Social Corporativa de las empresas, sino que también tienden a ser más estrictas y exigentes.

El sector del automóvil, por tanto, tiene la oportunidad de volver a demostrar su gran capacidad de adaptación y salir fortalecido y "rejuvenecido" con la adopción del vehículo eléctrico. La actual crisis económica necesita de un fuerte catalizador como podría ser este, ya que ofrece oportunidades de negocio tanto a fabricantes de vehículos como a suministradores de componentes, fabricantes de baterías, empresas de productos químicos, compañías eléctricas, gestores de carga, estaciones de servicio, concesionarios, garajes, organismos reguladores, empresas de telecomunicaciones y tecnologías de la información. Hay oportunidades para todos y son numerosas. El mercado compensará a aquellos agentes que asuman el cambio como una oportunidad que aprovechar y se posicionen con firmeza en la cadena de valor, asegurándoles un futuro prometedor para su cuenta de resultados, y marginará a aquellos que asuman el cambio como una inconveniencia a sufrir y realicen intentos tímidos o falsos.

Descargar este artículo en formato PDF ![]()