Home > La empresa y sus sistemas de control (II)

Palabras clave: Cuadro de mando, BSC, indicadores, mapa estratégico, cadena de valor, control, KPI, estrategia, empresa, finanzas, clientes, personas, procesos.

Key words: Scorecard, BSC, indicators, strategic map, value chain, control, KPI, strategy, business, finance, customers, people, processes.

Resumen: Una de las facetas más importantes del área de control de gestión de una empresa es su capacidad para ofrecer una imagen completa de la situación del negocio. De entre todas las herramientas utilizadas para facilitar esta información, destacan los cuadros de mando, y desde hace unos años, el Balanced Scorecard, o Cuadro de Mando Integral, que permite vincular las estrategias con los resultados y los clientes, a través de las diferentes dimensiones de que se compone la empresa. Se trata de una herramienta potente pero que requiere cuidado en su diseño para que se adapte a las necesidades especificas y los objetivos del negocio, que serán distintos en cada compañía. En esta segunda parte se explica una de las posibles metodologías para construir un Balanced Scorecard personalizado, comentando los diferentes riesgos y problemas que pueden presentarse durante ese proceso.

Abstract: One of the most important aspects of the controlling area of a company is its ability to provide a complete picture of the business situation. Of all the tools used to facilitate this information scorecards stand out, and in recent years, the "Balanced Scorecard", which links the results and customers through the different dimensions that make up the company. It is a powerful tool but it requires careful design to suit the specific needs and business objectives, which will be different for each company. In the second part of it explains one of the possible methods to build a Balanced Scorecard, commenting on the various risks and problems that may arise during the process.

Autores: Carlos Javier Alía Cifuentes

Carlos Javier Alía Cifuentes Ingeniero del ICAI, Promoción 2000. Presidente del Comité de Gestión Empresarial.

Introducción

De acuerdo a la teoría actual sobre el controlling, los sistemas de control de gestión (SCG),

"Utilizan el diagnóstico para entender las causas raíces que condicionan el comportamiento de los sistemas físicos, permiten establecer los vínculos funcionales que ligan las variables técnicas, organizativas y sociales con el resultado económico de la empresa y son el punto de partida para la mejora de los estándares; mediante la planificación orientan las acciones en correspondencia con las estrategias trazadas hacia mejores resultados; y, finalmente, cuenta con el control para saber si los resultados satisfacen los objetivos trazados". (Adaptado de la Wikipedia).

De esta definición puede inferirse la amplitud de funciones que los SCG pueden abarcar. Como ya se ha comentado anteriormente, deben ser los garantes del ajuste entre estrategia y operativa, a la vez que aseguran la rentabilidad empresarial y anticipan los riesgos asociados a la actividad de la empresa.

La realización de forma efectiva del control de los procesos y proyectos de una empresa requiere de la utilización de herramientas que permitan fijar los parámetros a seguir, sus métricas, sus valores objetivo y el sistema de seguimiento, su integración con la informática corporativa y los productos resultantes.

Para que este reporting a la dirección facilite la máxima información de interés de forma resumida es recomendable utilizar herramientas como los cuadros de mando: un conjunto de información sistematizada, oportuna y relevante, capaz de capturar toda la complejidad de negocio, que se pone al servicio de la dirección para apoyar la toma de decisiones.

Existen diferentes tipos de cuadros de mando: desde el Cuadro de Mando Integral (con un enfoque global, para el seguimiento de la empresa en su conjunto), del que hablaremos más adelante, a otros orientados al funcionamiento de las distintas unidades de negocio o a perspectivas concretas de las mismas (normalmente financieras), que aunque no ofrezcan información agregada de toda la empresa sí que permiten seguir áreas o procesos concretos.

La forma de construir los diferentes cuadros de la empresa deberá ser congruente, puesto que de otra forma los resultados ofrecidos por los diferentes cuadros de mando no serían coherentes entre sí, pudiendo ser causa de conclusiones erróneas sobre la situación de la empresa.

Pasaremos ahora a comentar los dos tipos de cuadro de mando más extendidos, el financiero y el cuadro de mando integral.

Enfoque clásico del cuadro de mando: modelo financiero o DuPont

En este apartado nos centraremos en una versión particular del cuadro de mando clásico: el limitado a indicadores derivados principalmente de los estados financieros. Su característica fundamental es que se basa en la descomposición sistemática del ROI (Return On Investments) en sus distintos componentes.

El ROI es un ratio que relaciona beneficio con inversión. En muchos casos el ROI se concreta como ROA (Return On Assets, o retorno sobre los activos). A efectos de control por unidades el ROA goza de mayor popularidad que otros puesto que los responsables de las unidades no suelen tener control sobre los parámetros financieros de la empresa.

ROI = (Beneficio obtenido - inversión) / inversión

ROA = (Beneficio obtenido - inversión) / activos medios totales

Pero volviendo al cuadro de mando, y recordando que nuestro objetivo final es un desglose conciso pero global del ROI de la empresa, partiremos de los indicadores más elementales para llegar a tal fin.

El balance y la cuenta de resultados pueden proporcionar una cantidad notable de información sobre la situación actual de una empresa e incluso sobre su futuro inmediato. Tal información no siempre se desprende directamente de los estados contables. Es necesario entonces estudiar las distintas partidas, relacionando unas con otras en función del propósito del análisis. Estas relaciones suelen expresarse mediante indicadores que de forma sintética reflejan la información buscada.

Los indicadores más frecuentemente utilizados en el análisis financiero pueden agruparse en tres categorías principales, según estén orientados a la situación financiera, a la eficiencia operativa, o a la rentabilidad de la empresa. Existen multitud de indicadores disponibles por lo que nos limitaremos a comentar los más comúnmente utilizados en la confección de los cuadros de mando:

1. Indicadores de posición financiera.

a. Indicadores de liquidez.

- Activo circulante/Exigible a corto plazo

- Activos monetarios/Exigible a corto plazo

- Saldo medio de caja/(Gastos anuales con desembolso /365)

b. Indicadores de endeudamiento.

- Recursos propios/Recursos ajenos

- Deuda a largo plazo/Recursos permanentes

- BAIT/Intereses

2. Indicadores de eficiencia operativa.

a. Indicadores de crédito a clientes.

- Clientes/(Ventas a crédito/365)

b. Rotación.

- Existencias/(Coste de ventas /365)

- Ventas/Activo

- Ventas/Activo fijo

c. Crédito a proveedores.

- Proveedores/(Compras/365)

3. Indicadores de rentabilidad.

a. Rentabilidad sobre la inversión y apalancamiento financiero.

- 100 x Margen bruto/Ventas

- 100 x Beneficio neto/Ventas

- 100 x Margen bruto/Recursos propios

b. Indicadores bursátiles.

- Beneficio neto/Número de acciones

- (Activo total - Pasivo exigible)/Número de acciones

- Cotización/Beneficio por acción

- Cotización/Valor contable neto

c. Crecimiento sostenible.

- Beneficios retenidos/Recursos propios

Como puede observarse, estos indicadores recogen de forma sintética la situación económico-financiera de la empresa. De todos modos, es importante insistir en que el análisis de ratios debe utilizarse con cuidado, puesto que adolecen de las mismas limitaciones que los estados contables en los que se basan: si los saldos de algunas partidas en ese momento no son representativos de la actividad normal de la empresa, los ratios pueden sugerir conclusiones erróneas. Asimismo, sus orígenes son datos históricos que pueden no ser los más adecuados para los propósitos del análisis.

Además, un ratio suele tener poco sentido por sí solo. Suele ser preciso compararlo con los de otras empresas, con los de la misma empresa en períodos anteriores, o con estándares fijados como objetivo. Así, los ratios pueden apuntar hacía posibles focos de problemas que requieran un análisis más detallado. La clave es siempre la comparación con algún punto de referencia, sea éste un dato histórico o un objetivo a alcanzar.

A pesar de estas limitaciones, son un instrumento útil para el análisis de los estados contables. La cautela más importante en su utilización será no perder nunca la perspectiva final del análisis. Utilizados sistemáticamente de este modo, los partidos pueden aportar una ayuda eficaz para la comprensión de los procesos de negocio de una empresa.

El cuadro de mando integral o Balanced Scorecard

En los últimos tiempos la experiencia adquirida en control de gestión ha puesto de manifiesto que limitarse a usar indicadores estrictamente económico-financieros resulta insuficiente para conocer la situación real de la empresa.

Para dar respuesta a esta pregunta se han desarrollado diferentes sistemas de entre los que actualmente sobresale el llamado Balanced Scorecard o "cuadro de mando integral", definido por Robert Kaplan y David Norton. Éste, facilita una imagen global del funcionamiento de la empresa en base a diferentes perspectivas y parámetros clave definidos a priori, y se ha convertido en el estándar empresarial más ampliamente aceptado.

Según los propios autores:

"El BSC es una herramienta revolucionaria para movilizar a la gente hacia el pleno cumplimiento de la misión a través de canalizar las energías, habilidades y conocimientos específicos de la gente en la organización hacia el logro de metas estratégicas de largo plazo. Permite tanto guiar el desempeño actual como apuntar al desempeño futuro. […] El BSC es un robusto sistema de aprendizaje para probar, obtener realimentación y actualizar la estrategia de la organización. Provee el sistema gerencial para que las compañías inviertan en el largo plazo –en clientes, empleados, desarrollo de nuevos productos y sistemas– más bien que en gerenciar la última línea para bombear utilidades de corto plazo. Cambia la manera en que se mide y maneja un negocio". Fuente: The Balanced ScoreCard: Translating Strategy into Action, Harvard Business School Press, Boston, 1996.

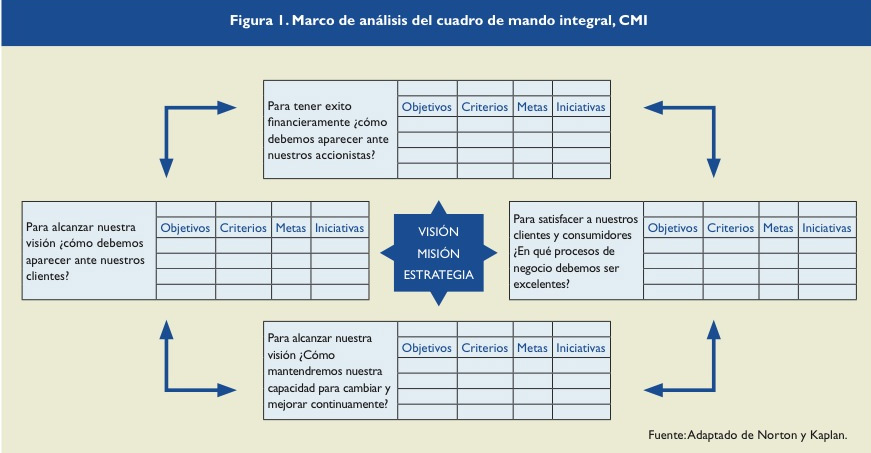

Figura 1. Marco de análisis del cuadro de mando integral, CMI

El modelo sugiere medir la bondad de la estrategia de una empresa mediante un conjunto de variables (indicadores) agrupadas en cuatro grandes perspectivas:

Indicadores de tipo económico-financiero: referidos a lo que queremos conseguir.

- Indicadores de relación con los clientes: tratan sobre nuestro objetivo, cliente final o mercado.

- Indicadores sobre los procesos internos de negocio: todo aquello relacionado con "lo que hace u ofrece" la empresa, incluyendo las reglas de funcionamiento que facilitan las tareas y procesos.

- Indicadores sobre crecimiento y aprendizaje: referido a los recursos con que cuenta la organización y que serán base del valor futuro de la empresa.

El análisis de estos cuatro grupos facilita una metodología para concretar los mecanismos causa-efecto que permiten poner en práctica y trasladar a la realidad la estrategia de la empresa. El cuadro de mando integral es un intento sistemático de recoger en el sistema de control de una empresa la importancia de los clientes, de los empleados, y de los procesos internos de la organización. Es un modelo causa-efecto, donde observar los inductores de ingresos o de costes para mejorar el control y seguimiento de nuestros resultados.

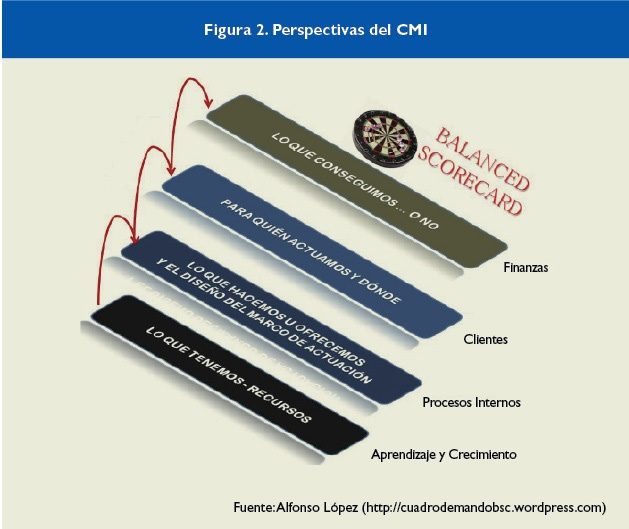

Figura 2. Perspectivas del CMI

Para determinar los indicadores deberán establecerse las variables empresariales que mejor reflejen el funcionamiento de la empresa según esos aspectos. Se reflejarán en métricas concretas que permitan disponer de un sistema de valoración y seguimiento a lo largo del tiempo.

La construcción del cuadro de mando integral

El proceso de construcción de un BSC puede segmentarse en varias etapas:

- Etapa 1: Modelizar el negocio, definir la visión, la misión, objetivos y estrategias.

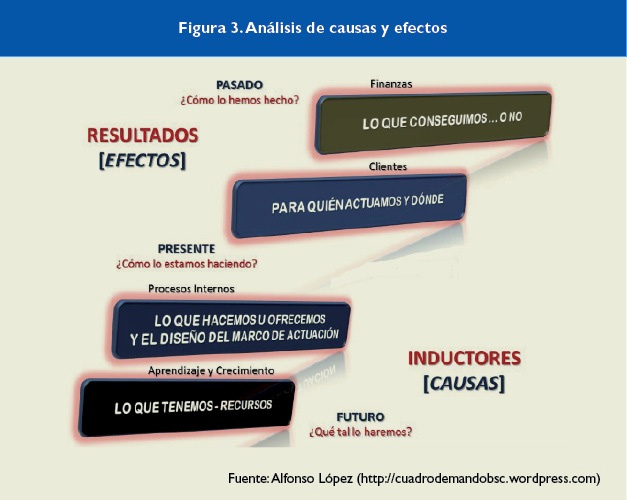

La construcción comienza por la identificación y definición del Modelo de Negocio. Para ello, la empresa debe preguntarse cómo obtener los beneficios (o utilidades) y revisar las premisas de las que parte. Es necesario identificar las relaciones causa-efecto, entender la esencia del negocio y obtener información sobre las características de la empresa. Todo esto será utilizado posteriormente.

Figura 3. Análisis de causas y efectos

Acto seguido deberán definirse las claves de la empresa. Esto se realiza identificando las competencias claves de la compañía y sus puntos débiles desde una perspectiva competitiva. A partir de aquí, se definirán cuáles serán los factores claves del éxito que permitan crear ventajas competitivas sostenibles.

Será necesario que la empresa realice un análisis de sus debilidades, amenazas, fortalezas y oportunidades (DAFO) y preste especial atención a las variables relevantes del entorno, aquellas que tienen una importante incidencia sobre el modelo de negocio y que la compañía no puede controlar. Esto será fundamental para aumentar en lo posible el nivel de predicción futuro.

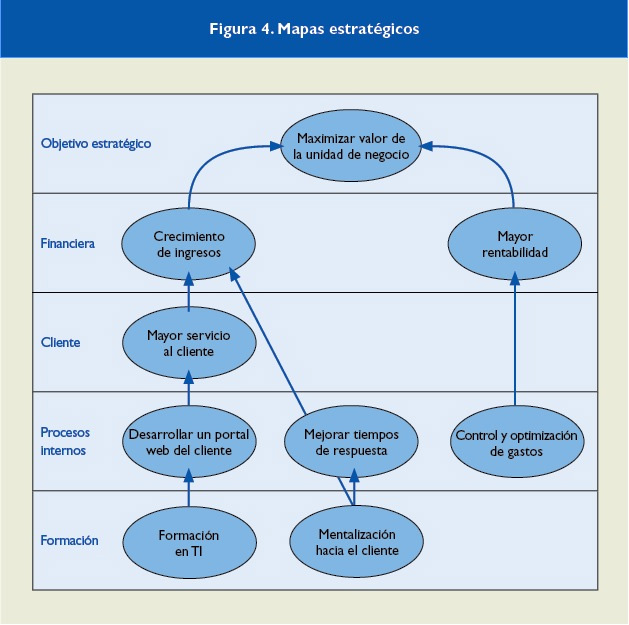

- Etapa 2: La dirección de la empresa: el mapa estratégico.

Una vez definidos la visión, misión, objetivos y estrategias, se han de considerar los caminos que permitirán alcanzar tales objetivos. Esto implica que la dirección de la empresa debe tomar decisiones basadas en información objetiva y confiable. Ésta se obtendrá a partir de indicadores definidos según los criterios determinados anteriormente, en las relaciones causa-efecto identificadas en la modelización del negocio.

Figura 4. Mapas estratégicos

Figura 5. Diagrama del CMI

Los indicadores no deben superar la docena y deben clasificarse por categorías, según la perspectiva (financiera, procesos, clientes…). Debe existir un equilibrio entre estas perspectivas, con el fin de que no se tienda a realizar mediciones en función de una sola de ellas (comúnmente la financiera). Una vez hecho esto, es necesario que la dirección identifique cuáles son los indicadores estratégicos y qué decisión toma con cada uno de ellos. Esto permite identificar si realmente la compañía está actuando de acuerdo al modelo de negocio, y además si la dirección posee el poder necesario para tomar las decisiones de largo plazo.

Es en este punto cuando se hace necesario plantear lo que se denominan mapas estratégicos: un diagrama utilizado para documentar los principales objetivos perseguidos por la organización o su dirección.

Originalmente se trataba de una herramienta más orientada a definir en detalle los indicadores del BSC. Durante los procesos de implantación se demostró que se trata de una herramienta fundamental para garantizar la orientación de la empresa hacia su misión y objetivos, puesto que permite plasmar y visualizar de forma directa las relaciones existentes entre los principales parámetros de la empresa y su enfoque hacia los objetivos.

Una vez se defina claramente el mapa estratégico y se considere correcto y adecuado a los fines de la empresa, se estará en condiciones de definir el Cuadro de Mando Integral.

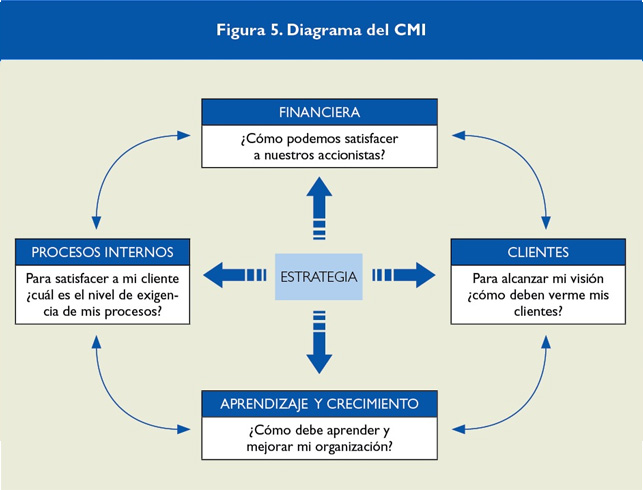

- Etapa 3: La estructura del Cuadro de Mando Integral.

Los indicadores medirán la actuación de la estrategia de la compañía teniendo en cuenta las relaciones causa-efecto obtenidas, a partir de diferentes perspectivas. Asimismo, no se debe perder de vista nunca la información del contexto que permita anticiparse a posibles cambios:

En el esquema anterior podemos observar las cuatro perspectivas del Cuadro de Mando Integral: financiera, clientes, procesos y formación/crecimiento. Éstas, equilibran el corto y largo plazo, indicando cómo se alcanzarán los objetivos fijados. Lo habitual es ordenarlas siguiendo un orden de causa-efecto: así, los objetivos financieros se alcanzan a través de la satisfacción del cliente, que a su vez se logra mediante los procesos, que se desarrollan y mantienen con recursos humanos y sistemas de información capaces de cambiar y mejorar continuamente.

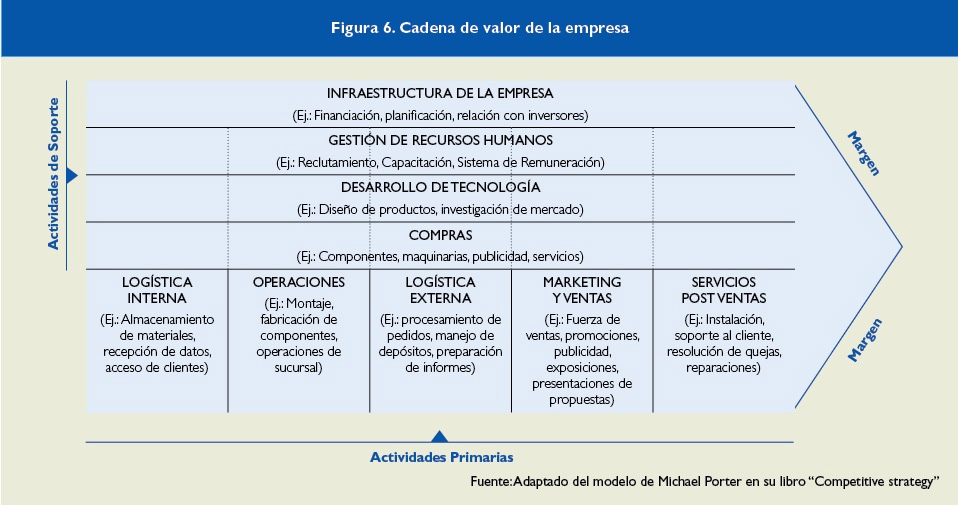

Figura 6. Cadena de valor de la empresa

- Etapa 4: Análisis de procesos clave y de la cadena de valor.

Una vez construida la estructura del Cuadro de Mando, el siguiente paso es montar la base de indicadores que midan la actuación de los procesos clave. El primer paso es identificar la cadena de valor, y discriminar los procesos clave desde el punto de vista estratégico de los secundarios: los esfuerzos deben concentrarse en aquellos procesos que realmente agregan valor:

El segundo paso es esquematizar el proceso mediante diagramas de flujo, indicando:

- Dónde empieza y dónde termina.

- El cliente (interno o externo).

- Objetivo(s) del proceso.

- Recursos utilizados.

- Producto o servicio generado para el cliente.

Este esquema permite visualizar los puntos críticos del proceso que se desean controlar a fin de establecer los mecanismos para ello. Es importante situar en el diseño tanto a proveedores como a clientes. También deben incluirse todos aquellos elementos importantes para la empresa, ya que lo que no se mide, no se controla.

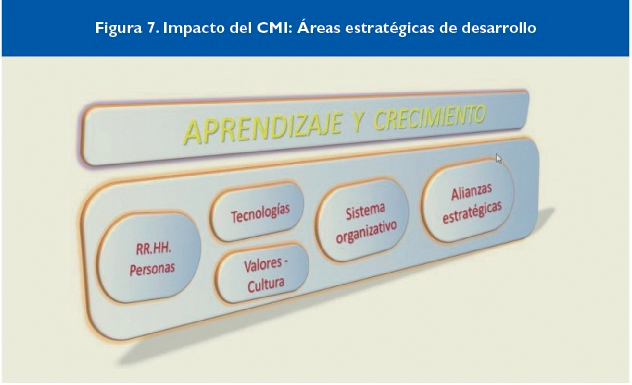

- Etapa 5: Alineamiento de la organización.

Identificados los procesos clave, el siguiente paso consiste en encadenar el Cuadro de Mando con las distintas áreas a fin de alinear la organización a la estrategia de negocio. Es fundamental orientar los objetivos generales de la empresa con los particulares de las diferentes unidades de negocio. En caso de no hacerse así se generará una actividad disfuncional, con parte de la organización "remando" en sentido contrario a la otra.

Para ello se determinan los indicadores de resultados del proceso que guíen hacia los fines buscados en función de los siguientes criterios:

- Cantidad

- Tiempo

- Eficacia

- Coste (Productividad)

- Satisfacción del cliente

Los objetivos fijados deben ser concretos, alcanzables, medibles, retadores y con plazo de ejecución determinado. Estas características les darán credibilidad frente a la organización y facilitarán su asunción por los empleados.

Para poder comprobar que se están cumpliendo estos objetivos, es necesario determinar indicadores internos del proceso que ayuden a analizar cómo pueden mejorarse los resultados obtenidos en el paso anterior.

Sabemos que los procesos atraviesan la organización transversalmente, involucrando varias áreas. Esto hace en esta etapa aún más importante la asignación de responsables de cada indicador: cada área debe tener una responsabilidad específica sobre un conjunto de indicadores quedando así claro quién es el responsable del desempeño.

Figura 7. Impacto del CMI: Áreas estratégicas de desarrollo

Aquí es cuando aparecen los incentivos: se otorgarán en función de lo que se quiere mejorar y su medición. Así, si uno de los objetivos es la reducción de costes, tendremos que medirlos e implantar un programa de mejora. En este proceso debemos tener en cuenta los sistemas de remuneración variable ya existentes en la organización, incluyéndolos dentro del modelo.

- Etapa 6: Definición de métricas.

Una vez definidos los indicadores y su alineamiento con la estrategia y objetivos, deben definirse las métricas y su sistema de cálculo. Es necesario determinar cómo se determinarán las ventas, el absentismo, el valor de empresa y todas aquellas variables que se consideren de interés. Completado todo esto, se podrán construir los informes de seguimiento.

- Etapa 7: Implantación-Empresa y sistemas informáticos.

Con el acuerdo general sobre el diseño del Cuadro de Mando, la empresa debe realizar un diagnóstico sobre las necesidades de recursos tecnológicos y de información para así seleccionar la alternativa que mejor se adapte a sus necesidades. Si la empresa utiliza un sistema de administración por objetivos (hitos, informes sobre control de gestión, etc.) puede que sea recomendable que invierta en software y en herramientas informáticas disponibles en el mercado.

hora, si la empresa aún no ha utilizado información de control, puede resultar conveniente comenzar con informes simples, con pocos indicadores y guardados en una hoja excel. Esto permitiría llevar un Cuadro de Mando de manera simple, rápida y barata para comenzar.

Para seleccionar las herramientas informáticas a utilizar, la empresa debe tener en cuenta los siguientes aspectos:

- Recursos y tiempo disponible para encarar el proyecto.

- Hardware y software disponible en la empresa.

- El protagonismo deseado para Internet y el comercio electrónico en la empresa.

- Los proveedores y el software disponible en el mercado.

Comunicación y aprendizaje

Desde el inicio del desarrollo del Cuadro de Mando hasta su integración en el sistema de gestión de la compañía, se debe comunicar y capacitar a todos los niveles sobre los beneficios del nuevo sistema de control de gestión y reporting. Es necesario capacitar a los gerentes y responsables de área sobre la utilización del Cuadro de Mando, especialmente en temas tales como:

- La integración al proceso de planificación y presupuestación: planes, programas y presupuestos para alcanzar metas.

- La utilización de cuadros de mando en la gestión de personal y en su evaluación. Integración con la Evaluación de Desempeño.

- El uso en la mejora de la toma de decisiones y resolución de problemas (acciones correctivas).

El proceso de elaboración de un Cuadro de Mando implica un gran esfuerzo en comunicación, sensiblemente mayor al que se realiza normalmente. El cambio en la mentalidad de la dirección de la empresa y de los implicados en el proceso de análisis, diseño y construcción del cuadro de mando es muy notorio.

Algo que puede ser determinante en la adopción de un sistema de control por cuadros de mando es la disponibilidad de la información. Aquí, la necesidad de disponer de unos sistemas informáticos acordes a las necesidades de la empresa resulta fundamental.

Conclusión

A lo largo de este articulo se ha intentado evidenciar la importancia de la coordinación entre las diferentes áreas de la empresa, y la necesidad de la función de control para garantizar la misma. En la segunda parte del mismo, se ha introducido una de las principales herramientas existentes en la actualidad para facilitar esta labor: el cuadro de mando integral.

Una vez explicado esto, en el próximo artículo trataremos sobre cómo integrar los sistemas informáticos para facilitar esta tarea, y un posible sistema para establecer los procesos de control y reporting necesarios para el adecuado seguimiento de la actividad de la empresa.

Descargar este artículo en formato PDF ![]()