Home > La empresa y sus sistemas de control (I)

Palabras clave: Reducción de costes, gestión de información, procesos, operaciones de la empresa, ahorro en áreas de explotación.

Key words: Cost saving, information management, processes management, company operations, exploitation areas saving.

Resumen: La actual situación económica ha mostrado la relevancia para el correcto funcionamiento de la empresa del área de control de gestión. Se trata de un área con alto contenido económico pero multidisciplinar e imbricada con el resto de las unidades. Sus relaciones con la dirección financiera, recursos humanos, sistemas de información y planificación estratégica la convierten en uno de los principales agentes para garantizar el futuro y viabilidad de la empresa.

Abstract: The current economic situation has shown the importance of the controlling area for the proper functioning of the company. This is an area with high economic content, as well as multidisciplinary and interwoven with the rest of the company units. The relations with the financial management, human resources, information systems and strategic planning make it one of the main agents to ensure the future viability of the company.

Autores: Carlos Javier Alía Cifuentes

Carlos Javier Alía Cifuentes Ingeniero del ICAI, Promoción 2000. Presidente del Comité de Gestión Empresarial.

Introducción

Desde el inicio de la teoría de la empresa, siempre se han intentado desarrollar vías para mejorar los procesos y la integración de estos con los objetivos a largo plazo. Para ello se ha profundizado en el conocimiento de la actividad empresarial, desagregando la empresa en diferentes áreas e investigando las formas de interrelación entre ellas para optimizar su funcionamiento.

Al desagregar de esta forma, se separan la misión, la estrategia, la fijación de objetivos y todo lo relacionado con la visión a largo plazo de lo relacionado con la operativa empresarial a corto. Esta última se intenta segregar entre aquellas áreas y tareas necesarias para el proceso productivo (operaciones) y las de apoyo y estructura (staff).

La desagregación permite centrarse en el conocimiento específico de cada una de estas áreas y mejorar su funcionamiento de forma progresiva y continua. Sin embargo, las mejoras de los procesos por separado, sin tener en cuenta la forma en que interaccionan entre ellas, no puede conducir al objetivo buscado: la optimización de los resultados empresariales. El porqué de esta circunstancia siempre ha sido de interés para los investigadores. Resulta razonable pensar que la superposición de procesos óptimos debería resultar en un proceso global óptimo igualmente. Sin embargo, la realidad muestra que no es ese el caso: las interacciones que se producen entre los procesos resultan en disrupciones de ese proceso teórico, puesto que lo que para uno puede ser un input óptimo para otro puede ser un output mejorable. Asimismo, el efecto de la interacción humana también conlleva alteraciones en los procesos que conducen a una alteración de los resultados esperados. Por tanto, no es suficiente con superponer procesos óptimos, sino que se requiere que exista un "engrase" entre ellos y un control continuo.

Resulta necesario para ello contar con áreas especializadas en la función de organización que aglutinen el conocimiento, la capacidad y el poder de actuación cuando sea necesario. Estos departamentos deben estar imbricados entre los diferentes procesos y áreas de la empresa, y su objetivo debe ser facilitar el proceso global de la empresa y garantizar su orientación hacia la estrategia de la empresa, su visión y objetivos. A través de ellos, se podrá llevar a cabo la aplicación de medidas orientadas a mejorar la capacidad predictiva y correctiva. En última instancia, esto posibilita mejorar la situación y operativa actual y las perspectivas de futuro de la empresa, facilitando su crecimiento y desarrollo.

Las mejoras pueden consistir en eliminar ineficiencias o duplicidades, gastos innecesarios o redundantes, anticipar riesgos y problemas o mejorar la información sobre los procesos de la empresa. Este tipo de acciones pueden contribuir de forma decisiva a que la empresa mejore su competitividad y productividad. Más aun, la actual situación económica hace necesario desarrollar este tipo de iniciativas, orientadas a optimizar las operaciones y la estructura de costes de las empresas.

En este artículo explicaremos el marco de funcionamiento de la empresa y de las interrelaciones entre algunas de las diferentes áreas que la componen. En un segundo artículo, trataremos sobre cómo diseñar un sistema de información de gestión y control para la alta dirección. Esto último debe realizarse con cautela, o el resultado para la empresa podría ser contraproducente. Por ello intentaremos desgranar el proceso de planteamiento, análisis y desarrollo de un sistema de gestión, control e información de proyectos en una empresa. En la tercera entrega se describirá una de las alternativas a plantear para la implantación de un sistema de este tipo. Sin ser la única (o la mejor), se considera que se trata de un modelo razonablemente interesante para los lectores y que podría resultarles útil.

La empresa: su gestión y control

La actual crisis nos ha demostrado que algunos de los factores claves para garantizar la subsistencia de la empresa a lo largo del tiempo son:

- El alineamiento entre la misión de la empresa, su estrategia, la táctica y las operaciones.

- Valorar en su justa medida la situación económica de la empresa y sus finanzas, y no restar importancia al análisis y el control de riesgos.

- Disponer de unos adecuados sistemas de gestión y control de la información, principalmente económica y operativa de la empresa.

La competitividad de la empresa es el resultado de la interacción entre tres actores: el cliente, la dirección de la empresa y los operadores. En la empresa coexisten los responsables estratégicos y los operativos, cada uno trabajando en su propio campo de actividad.

Visto lo anterior, puede comprenderse la necesidad de que alguien actúe como nexo de unión entre procesos y áreas diferentes:

- El proceso estratégico, que determina las líneas maestras, la planificación a largo plazo y los objetivos de la empresa.

- El área económico-financiera, enfocada en garantizar la rentabilidad y viabilidad de la empresa.

- El área de recursos humanos, que garantiza la disponibilidad de medios personales y su adecuación a las necesidades de la empresa y su motivación.

- La dirección de operaciones, que organiza el funcionamiento de las unidades de la empresa, los procesos y todo aquello que requiera una coordinación centralizada para minimizar problemas, retrasos y costes.

Las áreas de organización y control deben garantizar la coherencia de las operaciones con la estrategia y viabilidad económica. La función de control, de ser denostada por no contribuir directamente al crecimiento de la cifra de negocios y de clientes de la empresa y verse como un sobrecoste en ocasiones, debe ser considerada como uno de los elementos críticos del negocio por su posición para anticipar los riesgos y la rentabilidad y garantizar el adecuado funcionamiento económico y operativo.

Llegados a este punto, y antes de pasar a analizar cuál debe ser el funcionamiento de la empresa, es necesario explicar qué es lo que entendemos por estrategia, operaciones, sistemas, recursos humanos, organización y control, y las relaciones que existen entre ellos.

El proceso estratégico y el papel de la alta dirección

La planificación es el proceso que se sigue para determinar las metas de la organización y las estrategias que permitirán alcanzarlas. Las estrategias son directrices que ayudan a elegir las acciones adecuadas para alcanzar las metas de la organización. Son grandes planes que tienen consecuencias trascendentes.

La necesidad de una decisión estratégica puede surgir en cualquier momento, como respuesta a una amenaza o para aprovechar una oportunidad que se presenta. Tales riesgos y ocasiones no se pueden prever, y no surgen a intervalos regulares.

Por tanto, la planificación estratégica:

- Requiere una actividad mental de preparación que realiza la alta dirección.

- Se hace por períodos irregulares, siempre que surjan oportunidades o ante la existencia de riesgos.

- Se centra en un aspecto de la organización y no en su totalidad.

- Exige la ponderación de muchos parámetros y entraña relativamente pocas interacciones personales.

- Puede dar como resultado un cambio sustancial en algún aspecto del rumbo que sigue la empresa, pero raramente concluye en una modificación de la totalidad de las estrategias.

Las etapas que se han de seguir en el proceso de planificación estratégica pueden resumirse en: información, estudio, valoración y decisión. La información es el proceso de detección de una amenaza o una oportunidad que puede conducir a una nueva estrategia. El estudio se refiere a la búsqueda de cursos de acción alternativos que sirvan para resolver el problema o para aprovechar la ocasión. La valoración consiste en hacer una estimación de las consecuencias de cada una de las alternativas. La decisión es la elección de realizar una de las alternativas o ninguna de ellas.

El área económico-financiera

La económico-financiera suele considerarse la más importante de las áreas staff de una empresa. Dependiendo de la organización que esta última adopte, puede tener diferentes funciones, estar dividida en subáreas o concentrada en un único departamento centralizado. Normalmente, sus funciones pueden clasificarse según dos bloques:

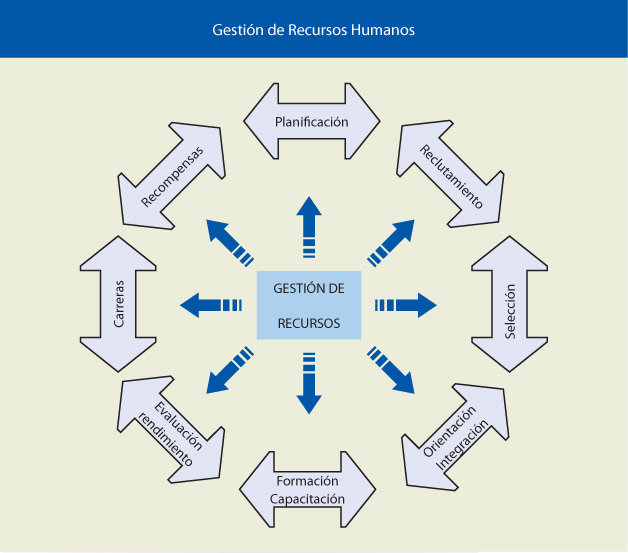

Gestión de Recursos Humanos

- La parcela económica, que suele estar a cargo del diseño, el desarrollo, la supervisión y la gestión de los ingresos y la implementación de las políticas económico-administrativas, fiscales y de gestión del patrimonio inmobiliario, con la finalidad de optimizar la gestión económica. Asimismo, debe dirigir y supervisar la elaboración de las cuentas anuales y los estados financieros de la empresa.

- La parcela financiera, que tiene como funciones más habituales el diseño y seguimiento de la estructura óptima de capital, garantizar la planificación financiera y una adecuada gestión de los recursos financieros necesarios para facilitar la actividad de la empresa en las mejores condiciones de coste, liquidez, rentabilidad y seguridad.

Las funciones aquí descritas son tan amplias, variadas y complejas que se explica el porqué se la considera la principal área staff de una empresa.

Las direcciones de operaciones y de sistemas informáticos

Dos soportes fundamentales en la gestión de la empresa son la dirección de operaciones y la de sistemas informáticos: mientras la primera garantiza el proceso productivo, se centra en optimizarlo y en asegurar su continuidad (mediante el análisis del ciclo productivo, la mejora continua, la reingeniería de procesos, etc.), la segunda facilita la mejor gestión y disponibilidad de información a todos los niveles de la empresa (mediante bases de datos informáticas, sistemas de gestión de clientes y proveedores y todo tipo de equipamiento y software). Si analizamos cada una de ellas y su implicación en el proceso de negocio, podremos comprender mejor su relación, así como la razón de la misma.

El caso de la dirección de operaciones es significativo, ya que, aunque todas las empresas poseen operaciones, entendidas estas como la transformación de unos inputs en un elemento o acción que proporciona un servicio para un cliente y cumpliendo las expectativas que este demanda, no siempre existe como área de la empresa, siendo sus funciones asumidas por otras unidades. Cuando existe, suele estar encargada de velar por el mejor cumplimiento y funcionamiento del proceso de operaciones, así como de coordinar e implantar las posibles mejoras al mismo.

Las operaciones se concentran primordialmente en las actividades de transformación de inputs en outputs susceptibles de ser considerados productos o servicios. Clásicamente, este tipo de actividades operativas se han tratado bajo el epígrafe de producción: corresponde a lo que podría llamarse el saber hacer de una empresa y a la capacidad de construir entidades no existentes a priori, mediante la transformación de unos inputs. El área de operaciones es responsable de garantizar el cumplimento de las tareas. En este proceso se asegura que unas tareas determinadas se realizan eficaz y efectivamente. Suele estar orientado a la transacción; es decir, al control de tareas individuales.

De esto puede intuirse que la atención de los implicados en este área estará centrada en mejorar la parte del día a día, corriendo el riesgo de infravalorar la importancia del seguimiento de la rentabilidad del proceso y la empresa en su conjunto.

En cuanto a la dirección de sistemas, puede adoptar múltiples formas. Según el nivel de informatización de la empresa, puede estar formada por una única persona o equipos numerosos, en el caso de grandes empresas con alta penetración informática. En cualquier caso, sus funciones suelen ser similares: garantizar el correcto funcionamiento de los equipos y programas utilizados en la empresa, velar por la integridad, seguridad y conservación de la información y proponer (y en algunos casos desarrollar) mejoras en la integración y en aplicaciones que redunden en el beneficio de la empresa.

Para poder desarrollar adecuadamente sus funciones, esta dirección debe conocer en profundidad tanto la operativa como la estrategia de la empresa, para prever y facilitar en lo posible el desarrollo de sus actividades. Asimismo, y por el alto contenido informático que suele tener la plasmación de las operaciones empresariales (contabilidad, procesos, seguimiento...), frecuentemente se convierte en un apoyo para los responsables del control y seguimiento.

La dirección de recursos humanos

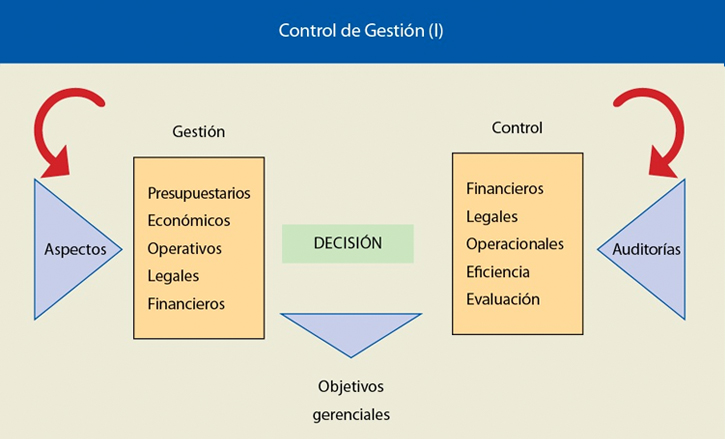

Control de Gestión (I)

Son de sobra conocidas la importancia y funciones del área de recursos humanos de la empresa, y más tras las nuevas funciones que ha ido asumiendo en las últimas décadas, en las que ha pasado de ser simplemente el departamento de personal y relaciones laborales a un área con actuaciones en muchos más ámbitos, como la formación, la seguridad laboral, etc.

Ese desarrollo de funciones, y su mayor implicación en los procesos de negocio de la empresa, es lo que la hace cobrar relevancia en el proceso de gestión y control. La capacidad de establecer incentivos con relación en la mejora de resultados (no solo financieros) y la necesidad de que los objetivos estén verdaderamente relacionados con la realidad de las operaciones y procesos convierten a la dirección de RRHH en parte del proceso de control. Esto sin olvidar su función como gestora de las motivaciones de aquellos que deberán llevar a cabo los objetivos, puesto que establecerá los incentivos.

El área de control de gestión

El control de gestión es el proceso mediante el cual los directivos influyen en otros miembros de la organización para que se persigan las estrategias y los objetivos.

Su finalidad es garantizar la puesta en práctica de las estrategias que fueron aprobadas en la planificación estratégica y realizar su seguimiento y análisis. De ese modo, facilita que se alcancen los objetivos y fines de la organización. Su cumplimiento exige la interacción de los directivos en cuestión con otros miembros de la organización, incluyendo otros directivos.

Los sistemas de control se definen como las rutinas formales, los reportes y los procedimientos que utilizan la información para mantener o alterar patrones en las actividades de las organizaciones. A la hora de realizar el seguimiento y control, los criterios usados para calificar las actividades son la eficacia y la efectividad:

- La eficacia se mide en razón a la cantidad de producto que sale por cada unidad de factores que entra.

- La efectividad es la relación entre las estrategias de la empresa y los productos obtenidos.

La empresa será efectiva si contribuye a la consecución de las metas estratégicas de un modo que la alta dirección considere satisfactorio. Esto es aplicable tanto a la empresa como a todas sus unidades y centros de responsabilidad.

Puede entenderse que entre las necesidades de las empresas y sus áreas de control se encuentra disponer de una imagen fiel de sus procesos, costes e ingresos. Asimismo, están entre sus funciones analizar los riesgos para la empresa, cuantificar y analizar las desviaciones y márgenes, controlar los presupuestos, generar costes estándares de referencia, analizar y proponer mejoras a la estructura de costes (incluido el coste medio del capital) y facilitar la mejor información a la dirección de la empresa.

Las principales características del control de gestión son:

- Es un proceso sistemático.

- Lo realizan los directivos de todos los niveles.

- Se efectúa sobre una base regular.

- Compromete a toda la organización.

- La interacción personal es interna y requiere pocas ponderaciones.

Los sistemas efectivos para el control implican el uso de retroalimentación para determinar si el desempeño cumple con los estándares establecidos para ayudar a la organización a lograr sus metas. Se establecen sistemas de control organizacional estructurados en algunas etapas principales: establecer metas estratégicas, métricas y estándares de desempeño, comparación de las métricas con el desempeño real e implementación de acciones correctivas.

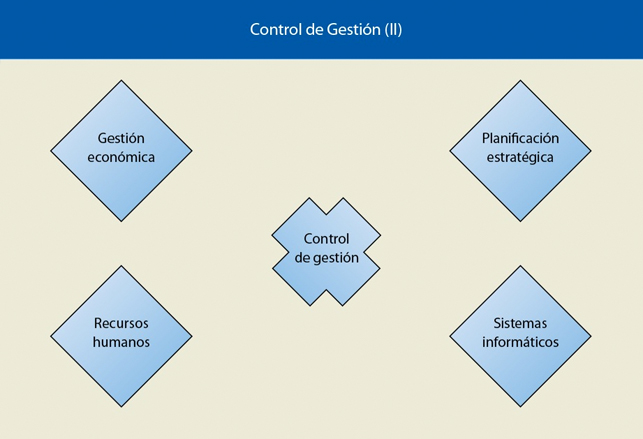

Control de Gestión (II)

El control de las operaciones debe disponer de señales de alerta (como si del panel de control de un coche se tratase). Pero las variables críticas no son las operativas, aunque si estás en una situación competitiva peor que la de tus rivales, sí son las primeras las que se deben mejorar. No obstante, una vez alineado con la media del sector, lo relevante es dedicarse a las variables estratégicas, las que son diferenciales de tu negocio frente al resto.

Dentro de los sistemas, hay dos tipos de actividades de control de gestión que son hasta cierto punto diferentes. Una es la referida al control financiero y la otra, la dedicada al control de las operaciones y proyectos (incluyendo aquí gestión de costes, producción, organización de procesos, cumplimiento de estándares, etc.).

El control de gestión y las áreas funcionales de la empresa

De todo lo dicho hasta el momento, puede extraerse que la estrategia de la empresa es una de las principales anclas que determinan el objetivo del control de gestión. Sin embargo, no debe confundirse la función de este con una parte de la planificación estratégica del negocio. La diferencia esencial entre planificación estratégica y control de gestión estriba en que el proceso de la primera no es sistemático, mientras que el segundo debe contar con una parte que sí lo sea. Por tanto, aunque ambas requieren una actividad mental de planificación, la naturaleza de la actividad implicada en la primera es distinta de la referida a la segunda.

La planificación estratégica sí que fija los límites dentro de los cuales tiene lugar el control de gestión; proporciona directrices útiles en el proceso de control, puesto que da una base para la toma de decisiones sobre los cursos de acción propuestos; y permite adoptar, de entre todas las alternativas disponibles, la que esté más de acuerdo con las estrategias.

Sin embargo, la planificación estratégica no puede facilitar el detalle de las transacciones y la evolución económica de detalle de la empresa, por no estar su función involucrada con el día a día de la empresa. Es aquí donde las direcciones económica y de operaciones intervienen en el proceso de control, aportando información tanto de los flujos económicos como de los productivos.

Aquí aparece también la dirección de recursos humanos: su aportación en el proceso se centra en establecer los incentivos económicos de los equipos, a través de las políticas de retribución. Estas facilitarán la adopción y seguimiento de los procesos, sistemas y objetivos.

Como se observa en todo lo anterior, el área de control es un nexo entre muchas direcciones, estando sus funciones íntimamente relacionadas con ellas pero con objetivos a veces contrapuestos. Suele ser una convivencia complicada, aunque no por ello menos crítica. Si se busca facilitar esta convivencia, suele ser útil disponer de sistemas informáticos corporativos, alimentados por toda la empresa, que faciliten información sintética de todo el proceso y sus costes a las diferentes áreas, de forma que cada uno pueda realizar sus funciones y disponer de la máxima información reduciendo los conflictos al mínimo.

Aquí es donde la necesidad de la dirección de sistemas informáticos se muestra en toda su magnitud: disponer de unos sistemas integrados de información y control facilita resolver los posibles problemas que surjan, mejorar día a día las operaciones y garantizar la viabilidad y futuro de la empresa.

Conclusión

Hasta aquí hemos visto las interrelaciones de las diferentes áreas de la empresa que suelen verse implicadas en la gestión y control de su actividad. Puede observarse la complejidad y la dependencia que existe entre ellas, así como la necesidad de que en última instancia todas se encuentren orientadas en el mismo sentido y hacia los mismos fines, para garantizar el futuro y la viabilidad de la empresa. En los próximos artículos intentaremos exponer algunas de las herramientas que pueden facilitar el seguimiento y control de estas actividades, así como la implantación de los sistemas informáticos necesarios para ello.

Descargar este artículo en formato PDF ![]()